モメンタムオシレーター・トレーリングストップロス戦略

概要

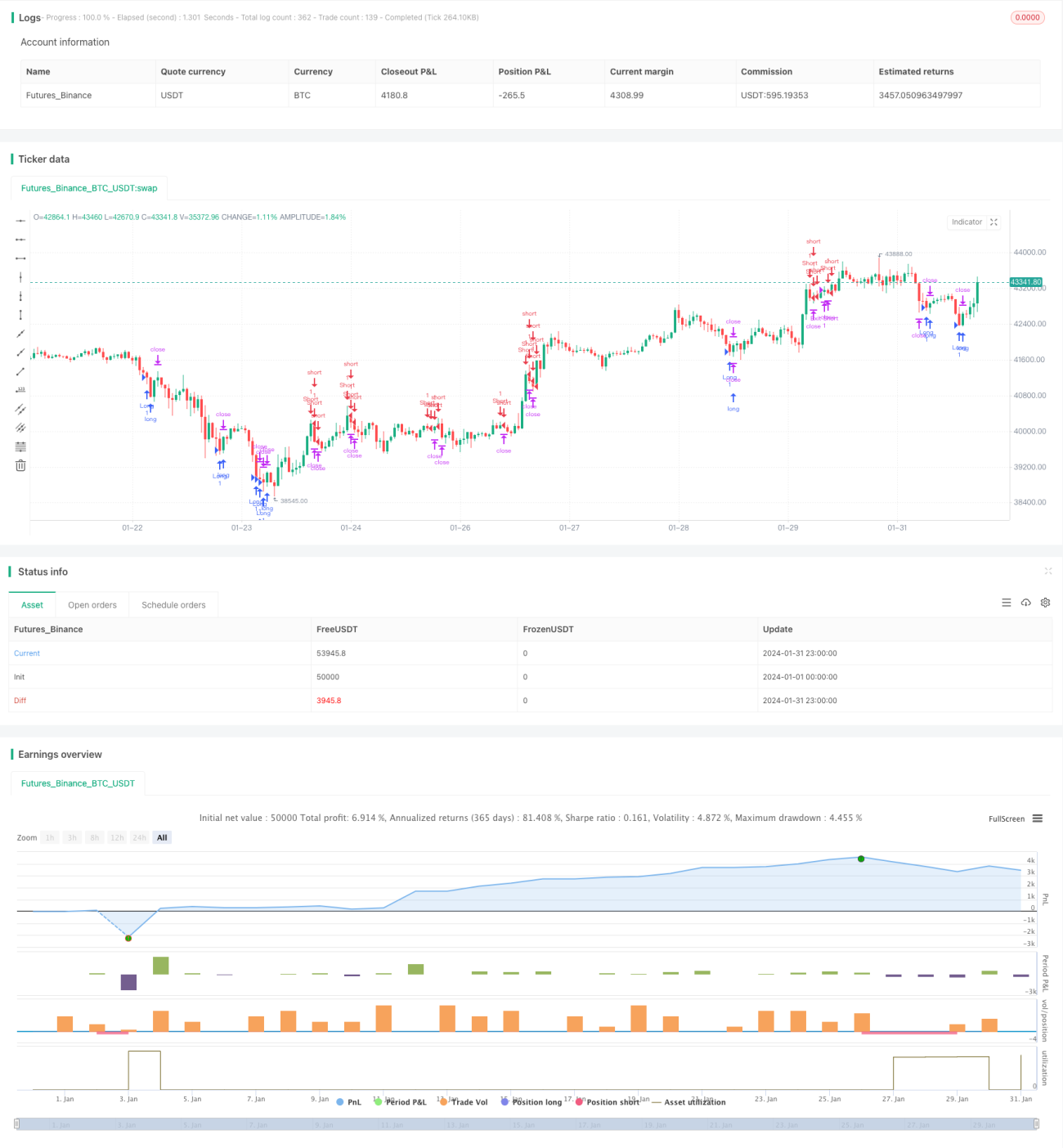

本戦略は、ボリンジャーバンドとストキャスティクス指標を組み合わせて、市場の買われすぎ・売られすぎを識別し、ボリンジャーバンドの上下バンド付近でトレード機会を見つけます。同時に、平均真実レンジ(ATR)指標を用いてトレーリングストップを実施し、DYNAMIC TRAILING STOP(動的トレーリングストップ)方式を採用することで、市場の変動幅に応じてストップ位置を柔軟に調整し、ストップ効果を確保しつつ、過敏にストップアウトされるリスクを回避します。

戦略の原理

本戦略では、期間20、標準偏差2のボリンジャーバンドを使用し、価格が上限または下限に触れたかどうかを識別します。下限に触れた場合は売られすぎ、上限に触れた場合は買われすぎの可能性を示します。また、Kライン期間14、D値平滑化期間3のストキャスティクス指標を用いて買われすぎ・売られすぎを判断します。終値がボリンジャーバンドの下限を下回り、かつストキャスティクスK値が20未満の場合は売られすぎとみなし、買いエントリーを行います。終値がボリンジャーバンドの上限を上回り、かつストキャスティクスK値が80を超える場合は買われすぎとみなし、売りエントリーを行います。

エントリー後、本戦略はATR(平均真実レンジ)を用いたトレーリングストップを実施します。ストップ幅はATRの1.5倍とし、市場の変動度合いに応じてストップ範囲を設定することで、ストップが近すぎたり緩すぎたりするのを防ぎます。

優位性分析

本戦略には以下の利点があります:

-

ボリンジャーバンドとストキャスティクスを組み合わせて買われすぎ・売られすぎを判断し、トレードタイミングの確定精度を高める

-

ストップポイントを動的に調整し、市場の変動幅に応じて適切なストップ距離を設定できる

-

トレーリングストップ方式によりストップ距離が近くなりすぎず、簡単にストップアウトされるリスクを軽減

-

戦略ルールが明確でシンプルであり、理解・実行が容易

リスク分析

本戦略には以下のリスクも存在します:

-

ボリンジャーバンドの上下バンドは価格反転を100%確定するものではなく、ブレイクアウト後にトレンドが継続する可能性がある

-

ストキャスティクスのパラメータ設定が不適切だと誤ったシグナルが発生する可能性がある

-

トレーリングストップによりストップ距離が大きくなりすぎ、市場の合理的な変動範囲を超える恐れがある

-

動的トレーリングストップ(addDynamic trailing stop)をさらに改善し、市場の変動に応じてストップ距離を微調整する方が良い可能性がある

最適化の方向性

本戦略は以下の方向で最適化が可能です:

-

異なるボリンジャーバンドのパラメータが結果に与える影響をテストし、最適なパラメータ組み合わせを探す

-

異なるストキャスティクスパラメータをテストし、指標効果を向上させる

-

ストップがトリガーされた回数と利益状況に基づき、ストップ距離を動的に調整する

-

他の指標でエントリーシグナルをフィルタリングし、取引成功率を高める

-

ストップアウト後の再エントリー機構を追加し、市場トレンドの機会を十分に捉える

まとめ

本戦略はボリンジャーバンドで買われすぎ・売られすぎを識別し、ストキャスティクス指標で補完的に確認を行います。戦略ルールが明確で、ストップ方式が合理的かつ柔軟であるという利点があります。一方、判断基準の不正確さやストップ距離設定の不合理さといったリスクも存在します。パラメータ最適化、シグナルフィルターの追加、動的ストップ調整などを通じて、戦略パフォーマンスをさらに強化できます。

- 1