モメンタム移動平均線クロス売買戦略

1

Follow

1802

Followers

概要

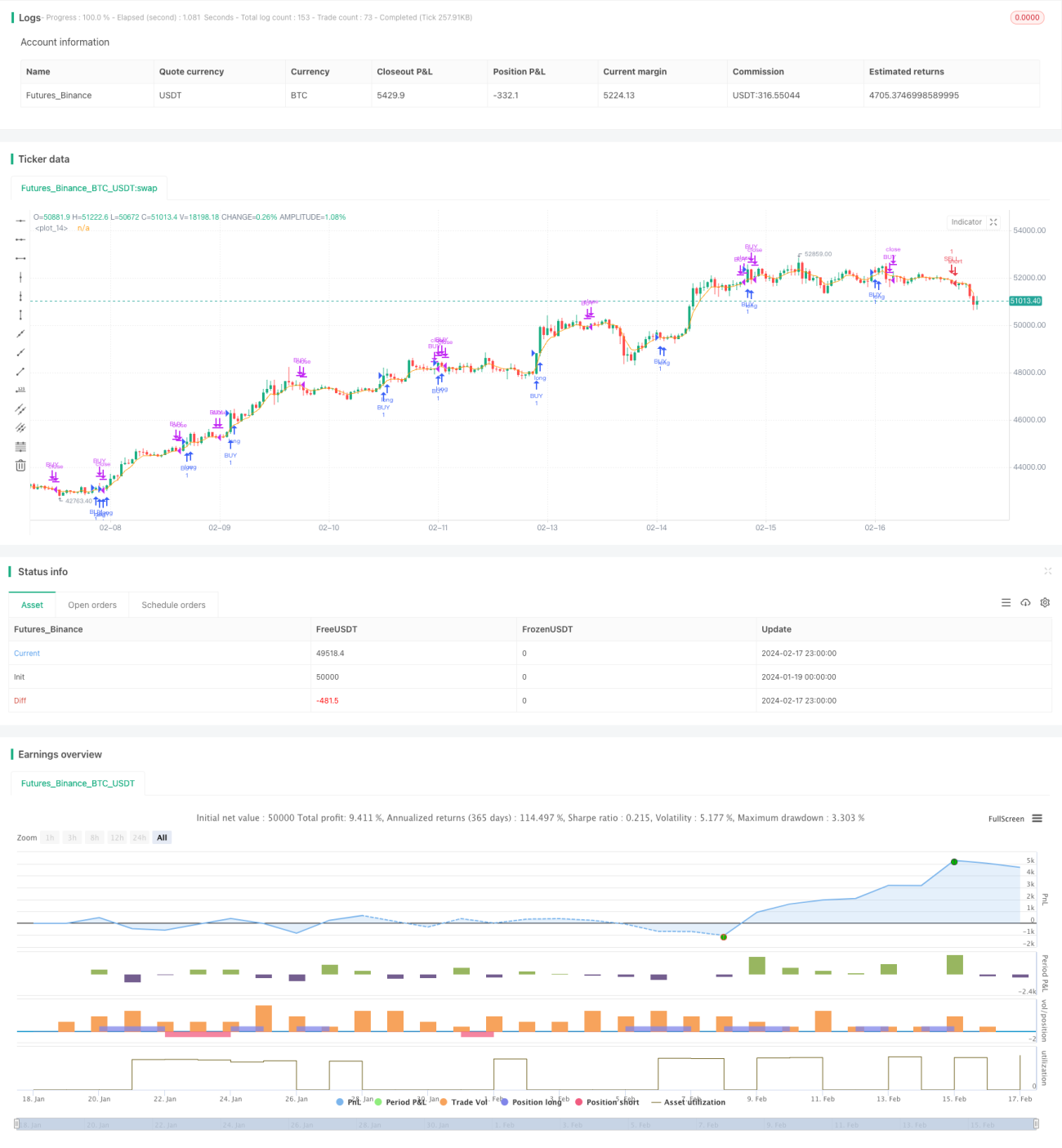

本戦略はMACDインジケーターに基づき取引シグナルを判断します。MACDインジケーターにはMACD線、SIGNAL線、ヒストグラムHISTO線の3本の線があります。MACD線が下からSIGNAL線を上抜けて正の値になった場合が買いシグナル、MACD線が上からSIGNAL線を下抜けて負の値になった場合が売りシグナルです。

戦略の原理

- MACD線、SIGNAL線、HISTO線を計算します。

- MACD線とSIGNAL線のクロス状況を判断し、買いシグナルと売りシグナルを特定します。

- さらに34周期のEMAをサポート・レジスタンスとして利用し、EMAより上でのみ買い、EMAより下でのみ売ります。

- ストップロスとテイクプロフィットを設定し、利確を確保します。

具体的には、終値が34EMAを上抜け、かつMACD線がSIGNAL線を上抜けて正の値になった場合、株価の上昇トレンドが強いと判断し買います。終値が34EMAを下抜け、かつMACD線がSIGNAL線を下抜けて負の値になった場合、株価の下落トレンドが強いと判断し売ります。

戦略の優位性

- MACDインジケーターは株価変動の判断が正確で、シグナルが明確です。

- EMAによるフィルタリングを組み合わせることで、誤った売買シグナルを回避します。

- ストップロス・テイクプロフィットポイントを設定することで、1トレードあたりの損失を抑制します。

リスクと対策

- MACDインジケーターのシグナルには遅れが生じるため、最適な売買ポイントを逃す可能性があります。パラメータを適切に最適化し、平均線の周期を短くすることで改善できます。

- 単一のインジケーターでは誤ったシグナルが発生しやすくなります。KDJのような他のインジケーターを追加してフィルタリングすることが可能です。

- 建玉回数に制限がないため、過剰取引が発生する可能性があります。1日または1週間あたりの建玉回数の上限を設定することができます。

最適化の方向性

- MACDパラメータを最適化し、最適なパラメータの組み合わせを探します。

- 他のインジケーターの判断を追加し、誤ったシグナルを回避します。一般的な組み合わせとして、MACD+KDJ、MACD+ボリンジャーバンド(BOLL)などがあります。

- 建玉回数制限を導入し、過剰取引を防ぎます。

- ストップロス・テイクプロフィット戦略を最適化し、利益率を向上させます。

まとめ

本戦略はMACDインジケーターを用いて売買のタイミングを判断し、さらに34EMAで誤ったシグナルを除去することで、株価が新たなトレンドを開始した際にタイムリーにチャンスを捉えます。同時にストップロス・テイクプロフィットポイントを設定してリスクを管理するため、比較的安定した信頼性の高い取引戦略です。今後はパラメータの最適化、他のインジケーターの追加判断などにより戦略をさらに改善し、収益率の向上を図ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1