CDCアクションゾーン戦略

概要

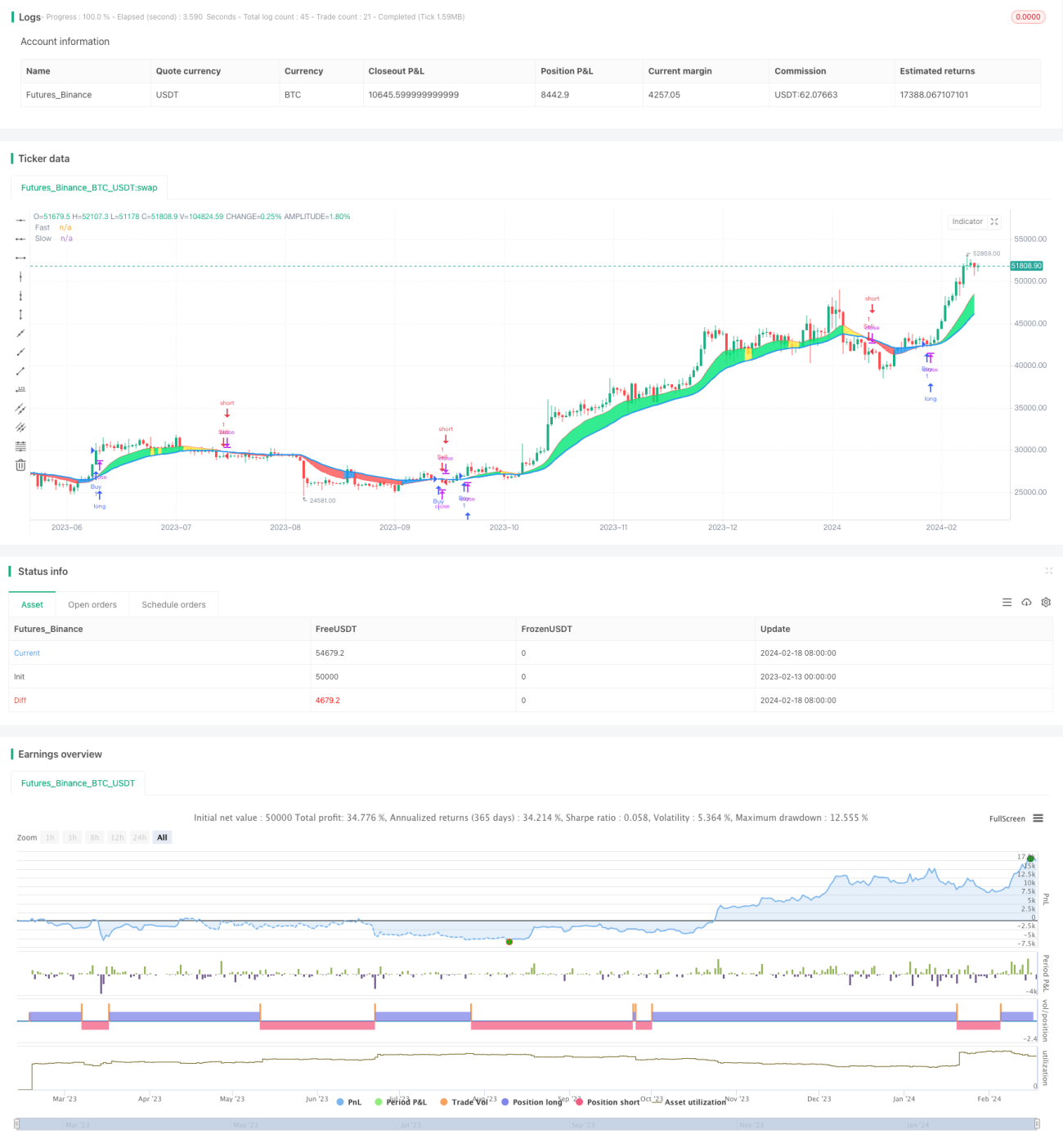

CDCアクションゾーン[TSトレーダー]戦略は、CDCアクションゾーン指標をベースに改良された定量取引戦略です。この戦略は、高速移動平均線と低速移動平均線のクロスを買い・売りシグナルとして利用します。高速移動平均線が低速移動平均線を上抜けた場合が買いシグナル、下抜けた場合が売りシグナルとなります。

戦略の原理

この戦略の中核指標は、高速移動平均線と低速移動平均線です。まず価格の算術平均を計算し、ユーザーが設定した期間に基づいて高速移動平均線と低速移動平均線を算出します。高速移動平均線が低速移動平均線を上抜けた場合を強気相場、下抜けた場合を弱気相場とみなします。

市場のトレンドを判断した後、戦略はさらに現在の終値と移動平均線の関係を評価します。強気相場であり、かつ終値が高速移動平均線を上回っている場合は強い買いシグナル、弱気相場であり、かつ終値が高速移動平均線を下回っている場合は強い売りシグナルとします。

これらの売買シグナルに基づき、戦略は自動取引を実行します。買いシグナルが発生した場合はロングポジションを建て、売りシグナルが発生した場合はロングポジションを決済するか、ショートポジションを建てます。

優位性の分析

本戦略には以下の優位性があります。

- 移動平均線を基本指標として使用しており、理論的基盤が安定しており理解しやすい。

- 2本の移動平均線を組み合わせることで、市場ノイズを効果的に除去し、市場トレンドを識別できる。

- 終値と移動平均線の関係を組み合わせることで、より確度の高い売買タイミングを特定できる。

- 戦略ロジックがシンプルかつ明確で、自動取引の実装が容易。

- 市場に応じて移動平均線の期間を調整でき、様々な相場に適応可能。

リスク分析

本戦略には以下のリスクも存在します。

- 移動平均線には遅延性があり、短期トレードの機会を逃す可能性がある。

- トレンド反転時に大きな損失が発生する可能性がある。

- バックテストの結果と実取引には差異があり、実取引でのパフォーマンスが低下する可能性がある。

これらのリスクに対しては、他の指標を組み合わせてエントリータイミングを判断する、あるいは移動平均線の期間を適切に短縮して遅延性を軽減するなどの方法で最適化できます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- 移動平均線の期間を最適化し、市場変化に対応する。

- 出来高などの指標を追加してフェイクブレイクをフィルタリングする。

- 他の指標と組み合わせてトレンド反転を識別する。

- ストップロス戦略を追加して損失を抑制する。

まとめ

総合的に見て、CDCアクションゾーン[TSトレーダー]戦略は、二重移動平均線クロスを利用した比較的シンプルで実用的な定量取引戦略です。この戦略は理解しやすく実装も容易ですが、同時に改善の余地もあります。継続的なテストと最適化により、長期的に保有する価値のある安定した戦略となり得ます。

- 1