OBV、CMO、コポック曲線に基づく取引戦略

概要

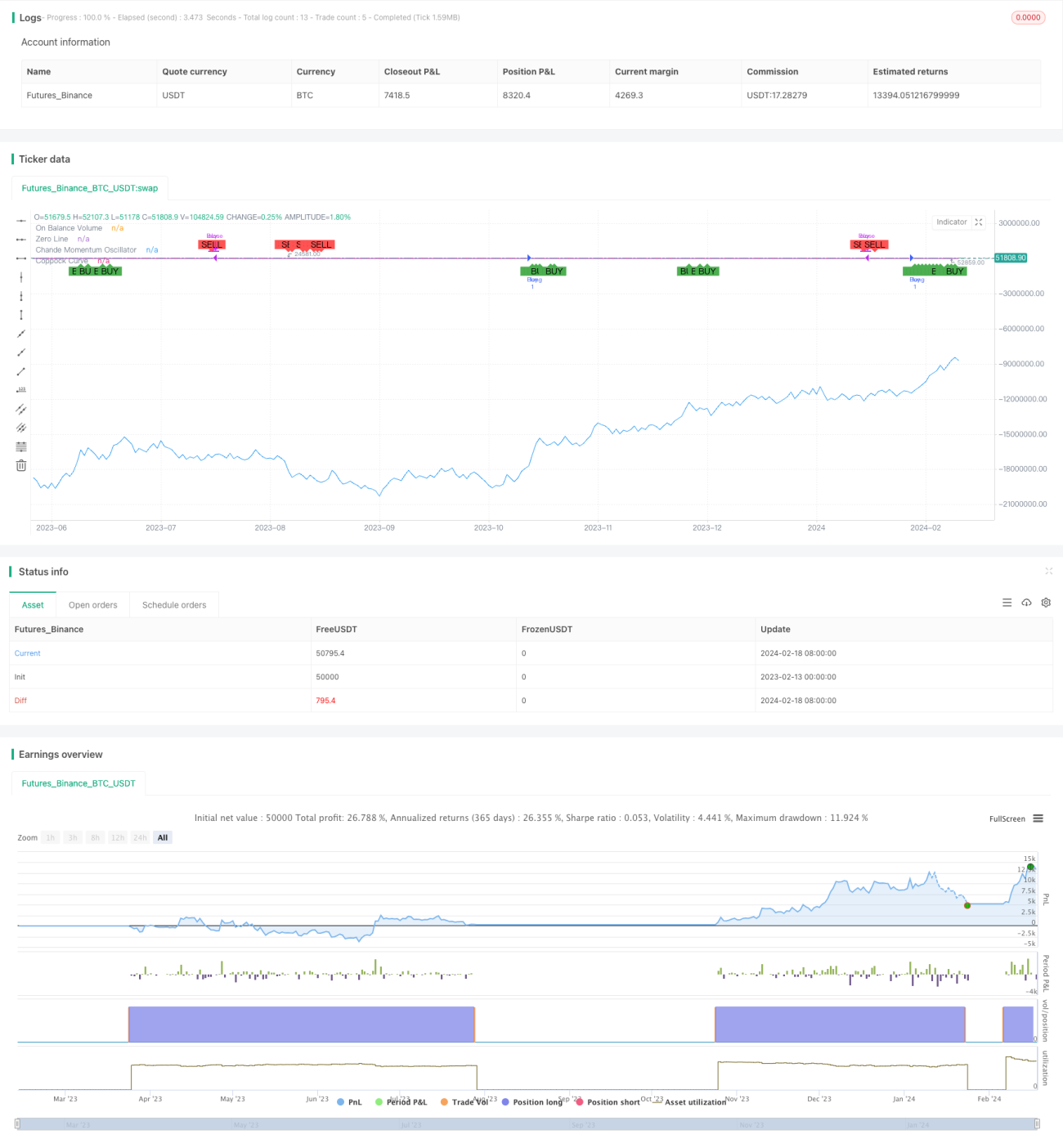

RBクオンツトレーディング三合一戦略は、マーケット全体の熱度指標であるOBV、中短期の運動量指標であるCMO、そして長期の運動量指標であるCoppock曲線を組み合わせた複合戦略です。この戦略は、市場の多空の熱度、中短期トレンド、長期トレンドの3つの次元を総合的に考慮し、より信頼性の高いエントリーを実現するための取引シグナルを生成します。

戦略の原理

本戦略の取引シグナルは、以下の3つの指標の組み合わせから生成されます。

-

OBV:マーケット全体の熱度、つまり買い勢力と売り勢力の強弱を反映します。OBVの上昇は買い勢力の強化、OBVの下落は売り勢力の強化を意味します。

-

CMO:中短期的な価格変化率のトレンド性を反映します。CMOがプラスなら中短期が上昇トレンド、マイナスなら下降トレンドを示します。

-

Coppock曲線:長期的な価格変化率のトレンド性を反映します。Coppock曲線の上昇は長期が上昇フェーズ、下降は下降フェーズにあることを示します。

OBVが上昇し、かつCMOとCoppock曲線が同時に上昇したときに買いシグナルが発生します。これは、マーケット全体の買い勢力が強まり、中長期が上昇チャネルにあることを意味し、好適な買いポイントです。

逆に、OBVが下降し、CMOとCoppock曲線が同時に下降したときに売りシグナルが発生します。これは、売り勢力が強まり、中長期の下降チャネルが開かれたことを示し、好適な離場タイミングです。

戦略の利点

本戦略の最大の利点は、市場の多空の熱度、中短期トレンド、長期トレンドの3つの次元を総合的に考量し、大盤レベル、中短期レベル、長期レベルのトレンドが一致した場合にのみ取引シグナルを生成するため、偽のブレイクアウトを効果的に回避できる点です。また、CMOの感応度を活用して短期的な機会を捉える一方で、Coppock曲線が長期的なフィルターとして機能し、大きな方向性の正確性を確保します。

さらに、本戦略は買いと売りの両方向のシグナルを構築するため、資金の効率的な活用が可能です。

戦略のリスク

本戦略の主なリスクは、Coppock曲線とCMOが採用するROCの計算期間が長いため、一定のラグが生じることです。市場で突発的な激変が発生した場合、Coppock曲線やCMOの指標が判断を遅らせる可能性があります。その際にはOBVによる迅速な判定に依存することになりますが、OBVは出来高累積線であるため、突発的な事象に対しても数本のローソク足のラグが生じます。

また、3つの指標を単純に組み合わせて判断するため、指標間のウェイト設定を考慮しておらず、これも判断の正確性に影響を与える可能性があります。

戦略の最適化方向

本戦略は、以下の点で最適化が可能です。

-

Coppock曲線とCMO指標に自己適応型のROC周期を採用し、指標のパラメータが市場の変動頻度に自動的に適応できるようにする。

-

指標のウェイト設定を追加し、より精度の高い判断を行う指標が主導的な役割を果たすようにすることで、シグナルの安定性を向上させる。

-

ストップロス戦略を追加し、ATR(平均真実範囲)のような指標を用いて取引のストップロス範囲を設定し、1回の取引の最大損失を効果的にコントロールする。

-

OBVの迅速な応答特性を活かし、OBVの反転をストップロスシグナルとして設定することで、大きな損失を回避する。

まとめ

RBクオンツトレーディング三合一戦略は、マーケット全体の熱度、中短期的な運動量、長期的な運動量の3つの次元を総合的に考慮し、売買シグナルを生成します。複数の指標の利点を融合し、市場の多空の状況と中長期トレンドが一致した場合に取引シグナルを発生させます。主な利点は、シグナルが安定して信頼性が高く、偽のブレイクアウトを効果的に回避できることです。今後の最適化設計により、戦略の実戦効果をさらに向上させることが可能です。

- 1