インジケーターの組み合わせによるブレイクアウト・トレンドフォロー戦略

1

Follow

1802

Followers

概要

本戦略の名称は「インジケーター合体ブレイクアウトトレンドフォロー戦略」です。本戦略は複数のインジケーターを組み合わせ、市場のトレンド方向を識別し、トレンドフォローを行います。主に以下の部分で構成されます:

- ウェーブトレンドインジケーターを使用して市場の主要トレンドを判断

- RSIインジケーターとマネーフローインジケーターを組み合わせて偽シグナルをフィルタリング

- EMAインジケーターで具体的な取引方向を判断

- エントリーにはブレイクアウトフォロー手法を採用し、トレンドに沿った取引を確保

戦略の原理

本戦略は主に大トレンドの方向性と強さを判断し、ロング・ショートの双方向取引を設定します。具体的な取引原理は以下の通りです:

ロングエントリーシグナル:

- 価格が200日EMAより高い → ロング相場であることを示す

- 価格が50日EMA付近まで調整し、サポートを形成

- ウェーブインジケーターが上昇トレンドに反転し、買いシグナルが出現

- RSIとMFIがいずれも買われ過ぎを示す

- 連続3本のローソク足が順次50日EMAを上抜け → 上昇ブレイクアウトを示す

ショートエントリーシグナル:

ロングエントリーシグナルとは逆

利確・損切りの方式:

2つの選択肢を提供:最安値/最高値によるストップロス、ATRによるストップロス

戦略の優位性分析

本戦略には以下の優位性があります:

- 複数のインジケーターを組み合わせて大トレンドを判断し、偽ブレイクアウトを回避

- EMAを使用して取引方向を判断するため、トレンドを追いやすい

- トレーリングストップロス方式により継続的な利益獲得が可能

- ロングとショートを同時に行えるため、市場の任意の方向に追随可能

戦略のリスク分析

本戦略にはいくつかのリスクも存在します:

- インジケーターが誤ったシグナルを発する確率

- ストップロスを狭く設定しすぎると、ストップロスリスクが増加

- 取引回数が多いため、取引手数料が隠れた損失となる

上記リスクを低減するために、以下の点から最適化が可能です:

- インジケーターのパラメータ調整で誤シグナルをフィルタリング

- ストップロスを適度に緩める

- インジケーターパラメータを最適化し、取引回数を削減

戦略の最適化方向

コードの観点から見ると、本戦略の主な最適化方向は以下の通りです:

- ウェーブインジケーター、RSI、MFIのパラメータを調整し、最適なパラメータ組み合わせを選定

- 異なるEMA期間パラメータのパフォーマンスをテスト

- 利確・損切りのリスク・リワード比率ファクターを調整し、最適な設定を得る

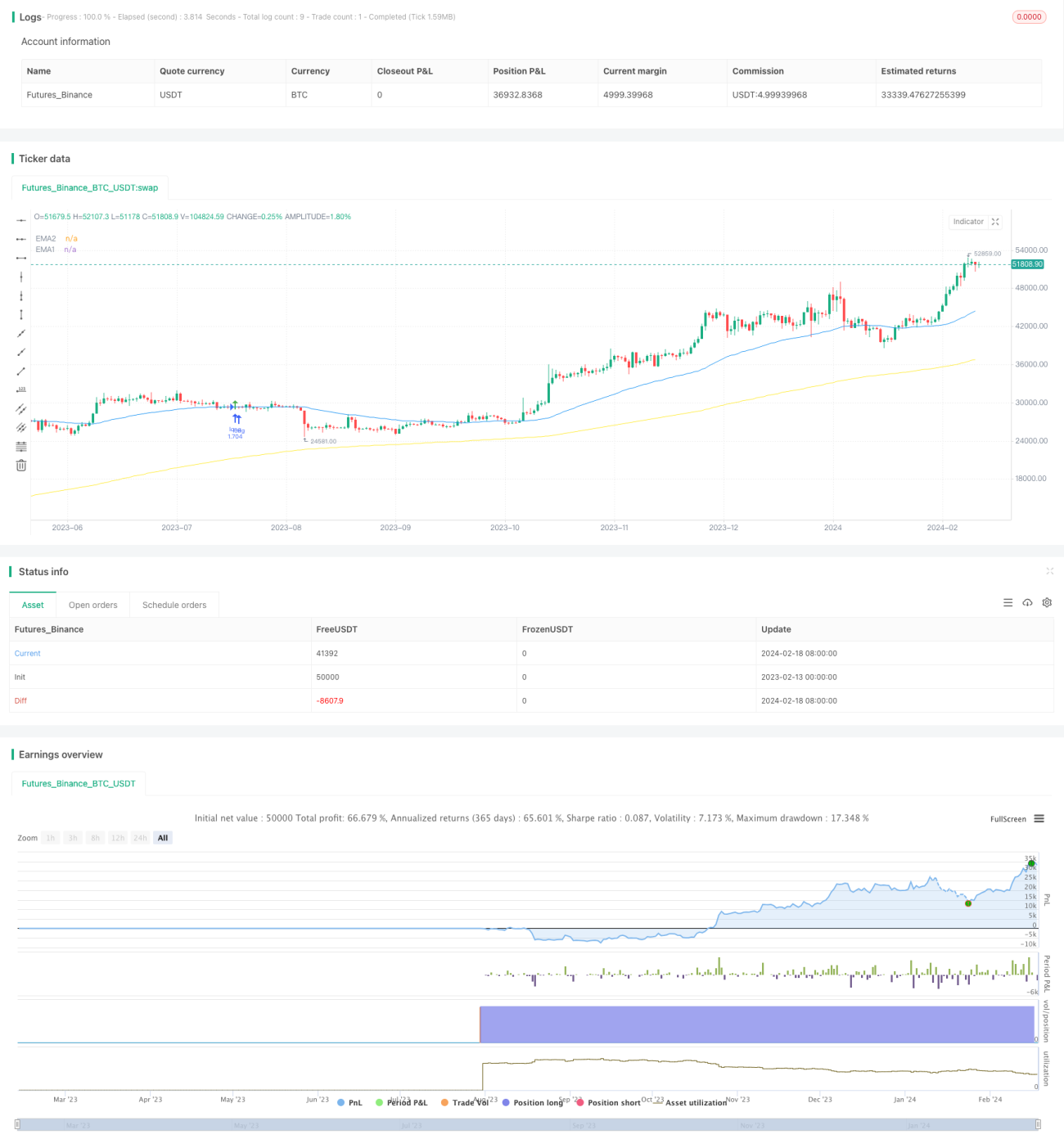

パラメータ調整とテストにより、戦略のリターンを最大化しつつ、ドローダウンとリスクを低減できます。

まとめ

本戦略は複数のインジケーターを組み合わせて大トレンド方向を判断し、EMAインジケーターを具体的な取引シグナルとして使用し、トレーリングストップロス方式で利益を確定します。パラメータ最適化により、安定したリターンを得ることが可能です。ただし、一定のシステムリスクにも注意が必要であり、インジケーターの効果や市場環境の変化を継続的に監視する必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1