複数周期移動平均線チャネルによるトレンドフォロー戦略

概要

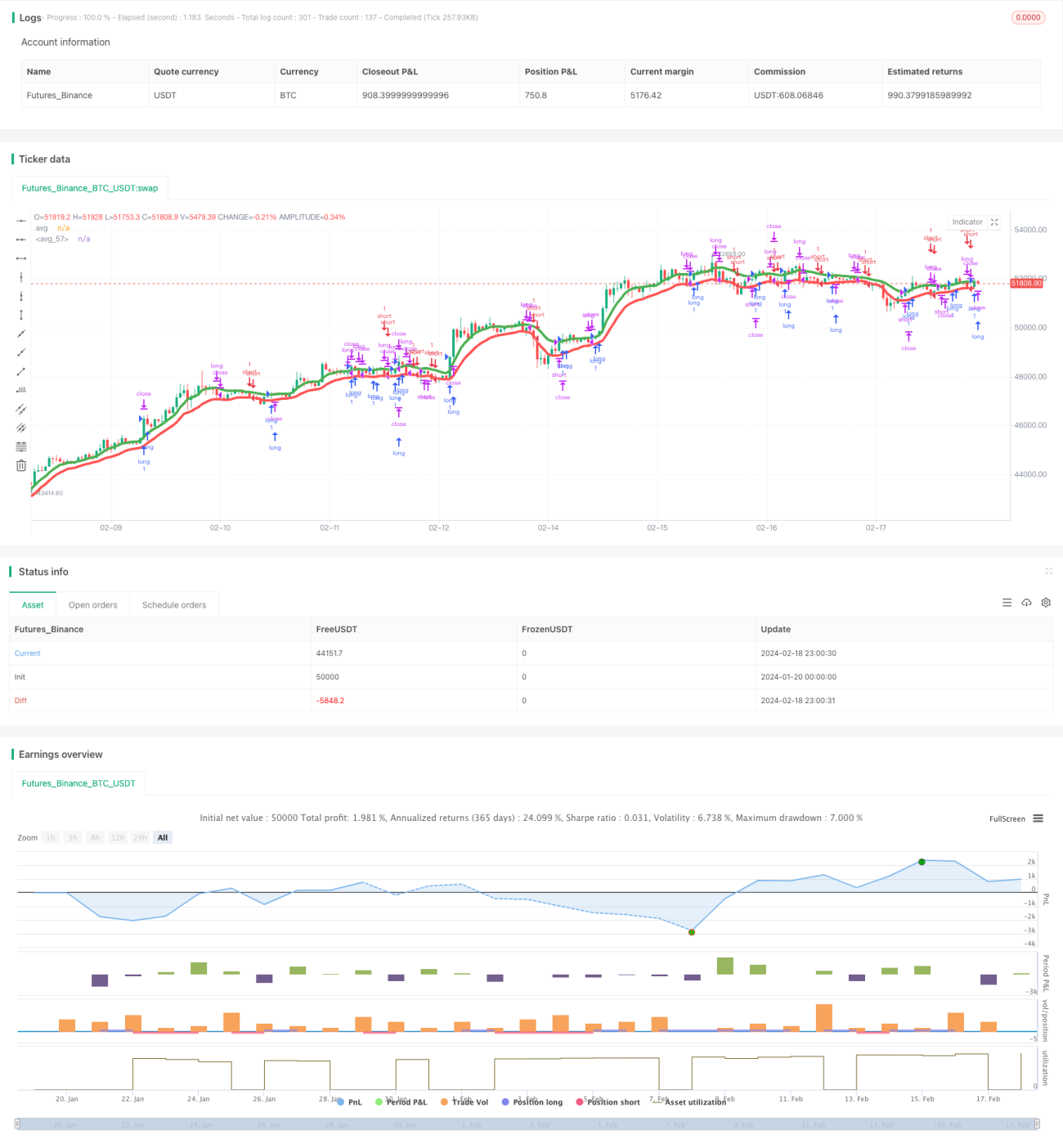

この戦略はスイング戦略であり、暗号通貨や株式のようなトレンド相場に適しています。8時間足のような大きめの時間枠を使用します。この戦略では、SMA、EMA、VWMA、ALMA、SMMA、LSMA、VWMAを含む複数の移動平均線を、それぞれ高値と安値に適用して2本の平均線チャネルを形成します。

終値が高値に適用した平均線を上回ったらロング、終値が安値に適用した平均線を下回ったらショートします。

戦略の原理

この戦略は、SMA、EMA、VWMA、ALMA、SMMA、LSMA、VWMAの7種類の異なる移動平均線指標を使用します。これらの移動平均線をそれぞれローソク足の最高値と最安値に適用し、2本の平均線を生成します。

最高値に適用した平均線をavg_high、最安値に適用した平均線をavg_lowと呼びます。この2本の平均線がチャネルを構成します。

終値がavg_highより大きい場合はロング、終値がavg_lowより小さい場合はショートします。

ロング時は、ストップロスラインをavg_low、利確ラインを建値×(1+tp_long)とします。ショート時は、ストップロスラインをavg_high、利確ラインを建値×(1−tp_short)とします。

優位性分析

この戦略の最大の利点は、複数の移動平均線指標を利用して利益を得る確率を高めることです。周期や計算方法が異なる移動平均線指標は価格に対する反応速度が異なるため、組み合わせて使用することでより信頼性の高い取引シグナルを形成できます。

もう一つの利点は、チャネル方式で取引することです。上下のチャネルが損切りの範囲を制限し、リスクを低減するため、スイング戦略により適しています。

リスク分析

この戦略は主に以下の2つのリスクに直面します。

-

複数の移動平均線指標を組み合わせて使用するため、パラメータ設定が複雑で、最適なパラメータ組み合わせを見つけるために多くのテストと最適化が必要です。

-

レンジ相場や明確なトレンドがない市場では、損失を出しやすく、無効なブレイクアウトシグナルが何度も発生する傾向があります。

これらのリスクを軽減するには、トレンドが明確な取引銘柄を選び、同時にパラメータの組み合わせについて大量のバックテストと最適化を行い、現在の市場状況に最も適したパラメータ設定を見つける必要があります。

最適化の方向性

この戦略は以下の点についてさらに最適化が必要です。

-

より多くの種類の移動平均線をテストし、より良い組み合わせを探す。SMA、EMA、KAMA、TEMAなどが検討できます。

-

移動平均線の長さとチャネル幅のパラメータ最適化を行い、最適なパラメータ設定を見つける。

-

異なる利確・損切り設定をテストする。トレーリングストップや動的損切りなどを考慮できます。

-

トレンド判断指標(ADX、ATRなど)と組み合わせて、明確なトレンドがない市場での頻繁な取引を避ける。

-

エントリーとエグジットのロジックを最適化し、追加のフィルター条件を設定して無効な取引を減らす。

まとめ

この戦略は、複数の移動平均線指標により利益を得る確率を高め、上下チャネル方式でリスクを低減するスイングトレンドフォロー戦略です。トレンドが明確な取引銘柄に適しており、パラメータ最適化後の効果は良好です。ただし、相場の転換点では大きな損失を被る可能性があるため、リスク低減のためにさらなる最適化が必要です。

- 1