モメンタムオシレータ率に基づく最適化戦略

概要

本戦略は、モメンタム指標である変化率(ROC)をベースに最適化・改良した戦略です。元のROC戦略と比較して、以下の最適化が施されています。

- 過去最大ROC値を導入し、現在のROCを過去最大ROCと動的に比較することで、モメンタムの相対値を算出。

- モメンタム相対値を平滑化し、シグナルを生成。

- 売買シグナルに閾値を設定。

これらの最適化により、無効なシグナルを多く除去し、戦略をより安定・信頼性の高いものにしています。

戦略の原理

本戦略の核となる指標は変化率(ROC)です。ROCは、一定期間における株価の変化率を測定します。本戦略ではまず、期間9のROC値を計算します。次に、このROC指標の過去200期間における最大値を記録し、現在のROCが過去最大ROCに対して占める割合を計算し、モメンタムの相対的な強さを求めます。例えば、過去200日間でROCの最高値が100だった場合、当日のROCが80であれば相対強度は80%となります。

この相対強度は、期間10のSMAで平滑化され、短期的な変動を除去して滑らかな曲線を生成します。平滑化曲線が3日連続で上昇し、かつ値が-80%を下回る場合、株価の下落が鈍化し始め底入れの兆候と判断して買いポジションを取ります。逆に、平滑化曲線が3日連続で下落し、かつ値が80%を上回る場合、株価の上昇が鈍化し天井の兆候と判断してポジションをクローズします。

優位性分析

本戦略は元のROC戦略と比較して、以下の優位性があります。

- 過去のROC最大値との比較を導入することで、モメンタム指標の相対的な高さを適切に評価でき、絶対値が低い無効なシグナルをフィルタリングできます。

- 平滑化によりノイズを除去し、シグナルをより安定・信頼性の高いものにします。

- 売買閾値を設定することで、無駄な取引を削減します。

総じて、本戦略はROC指標を効果的に二次加工しており、実取引に適したものとなっています。

リスク分析

本戦略には主に以下のリスクがあります。

- ROC指標は市場のトレンドを確定できず、誤った方向に導く可能性があります。強気相場から弱気相場への転換期などでは、本戦略が失敗する恐れがあります。

- 売買閾値は完璧ではなく、閾値が高すぎたり低すぎたりすると戦略のパフォーマンスに影響します。

- SMAのパラメータ設定が不適切な場合も、戦略の効果に悪影響を及ぼします。

上記リスクを軽減するには、トレンド指標を組み合わせて大まかなトレンドを判断したり、閾値パラメータを調整して最適な値をテストしたり、SMAの期間パラメータを最適化するなどの対策が考えられます。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

- トレンド指標と組み合わせ、市場全体の方向性を判断し、強気相場・弱気相場の転換時に機能しなくなるのを防ぐ。

- 異なるROC期間パラメータや売買閾値パラメータをテストし、最適なパラメータ組み合わせを探索する。

- SMA平滑化パラメータを最適化し、最適なパラメータを見つける。

- ストップロス機構を追加する。

まとめ

本戦略はROC指標をベースに二次開発を行った最適化戦略です。過去最大値との比較、SMA平滑化、売買閾値などの手法を導入することで、無効なシグナルを除去し、より安定した戦略を実現しています。主な利点はシグナルの品質が高く、実取引に適している点です。今後の改善としては、トレンドの組み込みやパラメータ最適化などを行い、さらなる戦略パフォーマンスの向上が期待できます。

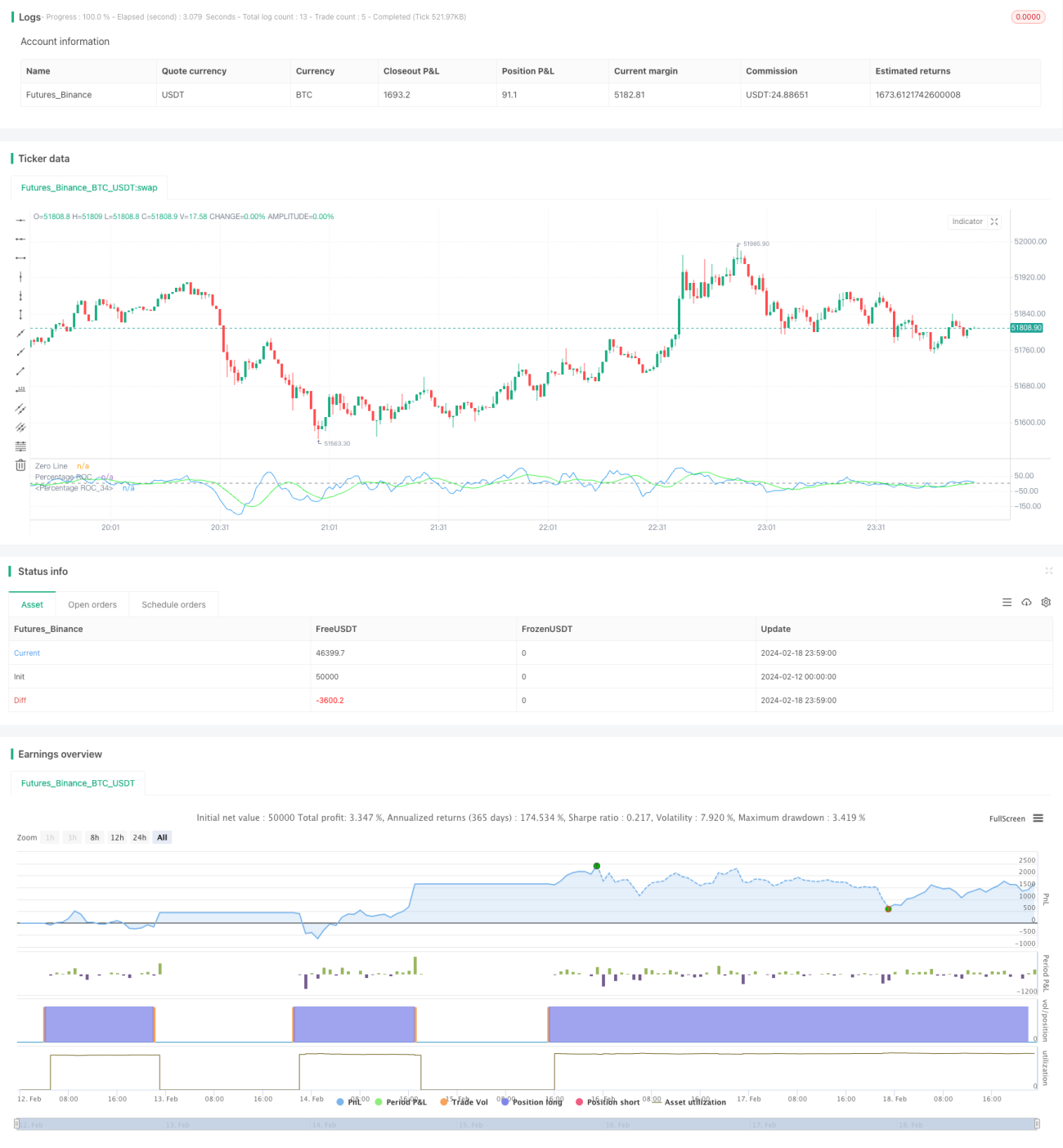

/*backtest

start: 2024-02-12 00:00:00

end: 2024-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Rate Of Change Mod Strategy", shorttitle="ROC", format=format.price, precision=2)

//length = input.int(9, minval=1)

//source = input(close, "Source")- 1