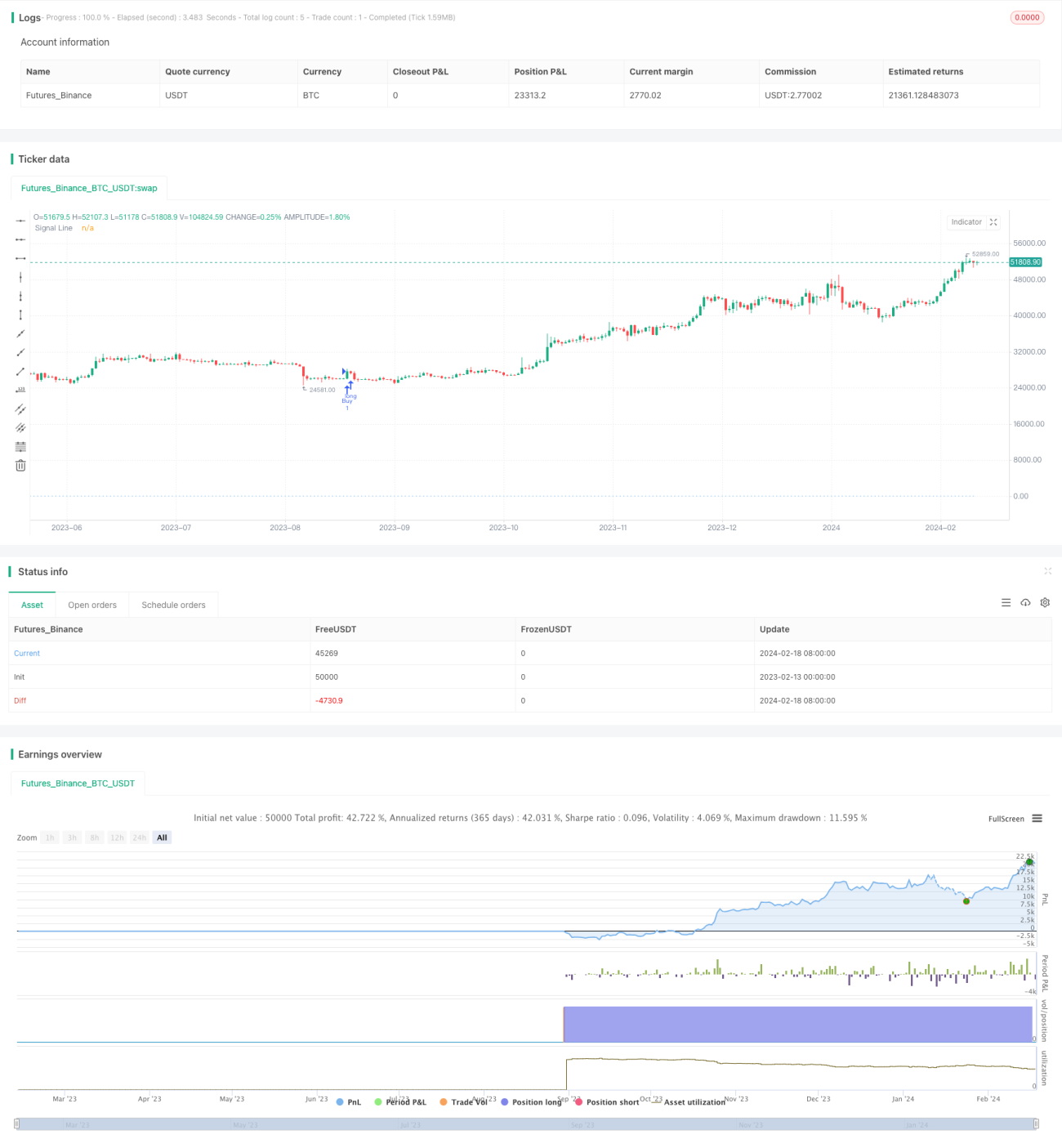

マルチファクターに基づくスマートトレーディング戦略

概要

マルチファクター・インテリジェント・トレーディング戦略(多因子智能交易策略)は、複数のテクニカル指標を統合した強力なアルゴリズム取引戦略です。Relative Strength Index(相対力指数)、Bollinger Bands(ボリンジャーバンド)、Volume Profile(出来高分布)、Fibonacci Retracement(フィボナッチ・リトレースメント)、Average Directional Index(平均方向性指数)、Volume Weighted Average Price(出来高加重平均価格)などの各種指標を総合的に活用し、買い条件と売り条件を設定して、金融市場における潜在的な取引機会を識別します。

戦略の原理

この戦略の主な原理は、複数のテクニカル指標を総合的に考慮することにあります。まず、RSI指標を使用して価格変動の勢いと強さを判断し、買われすぎ・売られすぎの機会を探ります。次に、ボリンジャーバンドを適用して価格変動率を識別し、トレンド変化の可能性を発見します。さらに、出来高分布における主要なサポート・レジスタンスラインを観察することで、より信頼性の高いエントリー・エグジットポイントを決定します。また、フィボナッチ・リトレースメント、平均方向性指数、出来高加重平均価格などの指標を参考に、シグナルをフィルタリングし、トレンドを確認します。

複数の指標が戦略で定義された買い条件を満たした場合(例えば、RSIが30を下回って売られすぎとなり、ボリンジャーバンドの中線である20日単純移動平均線をクロスして上抜けた場合)、この戦略は買いシグナルを生成し、ロングポジションを構築します。売り条件が満たされた場合(例えば、RSIが70を上回って買われすぎとなり、クロスして中線を下抜けた場合)、この戦略は売りシグナルを発し、ロングポジションを手仕舞います。このようなマルチファクターに基づく設計手法により、シグナルの信頼性を高め、偽シグナルを減らし、市場の重要な転換点を捉えることができます。

戦略の優位性

マルチファクター・インテリジェント・トレーディング戦略には以下の優位性があります。

-

マルチファクター設計により取引シグナルの質を高め、ノイズを低減し、重要なブレイクポイントを捉えます。

-

複数の指標を用いてトレンドを確認し、誤ったシグナルを除外します。

-

市場の力、変動性、価格と出来高の関係など、複数の側面を総合的に考慮します。

-

逆張り戦略とトレンド戦略の長所を組み合わせ、潜在的な機会を捉えます。

-

買い条件と売り条件をカスタマイズ可能で、異なる銘柄や市場環境に適応できます。

-

明確で視覚化されたシグナルラインを提供し、実取引での操作が容易です。

戦略のリスク

この戦略には以下の潜在的なリスクにも注意が必要です。

-

パラメータの最適化が不適切だと、過剰取引やシグナルの見落としにつながる可能性があります。安定性を確保するために、パラメータを繰り返しテストし最適化する必要があります。

-

マルチファクターの組み合わせが不適切だと、誤ったシグナルが発生したり、市場ノイズが増加したりする可能性があります。各ファクター間の関係を評価する必要があります。

-

大きな相場変動に伴う方向性リスクを完全に回避することはできません。資金管理の原則を厳守し、ポジションサイズをコントロールする必要があります。

-

エントリー・エグジットポイントにおけるスリッページコストの影響を受ける可能性があります。適切なストップロスや利確を設定して利益を確保することができます。

戦略の最適化

この戦略は以下の側面から最適化を行うことができます。

-

より多くの市場データをテストし、より安定したシグナルを生成できるように指標パラメータの組み合わせを最適化します。

-

機械学習モデルを追加し、マルチファクターの意思決定を補助します。

-

センチメント指標など、より多くの外部ファクターを組み合わせてノイズ取引をフィルタリングします。

-

動的なストップロスや利確を設定し、市場の変化に適応しやすくします。

-

指数や先物など、より多くの銘柄での効果を研究します。

まとめ

マルチファクター・インテリジェント・トレーディング戦略は、非常に効果的な定量取引の方法論です。複数のファクターを統合して質の高いシグナルを生成し、市場機会を捉えつつリスクをコントロールします。継続的なテストと最適化により、この戦略は大きな応用可能性を秘めています。これは、高度なモデルと複数のシグナルソースを深く融合させ、よりインテリジェントな意思決定を実現する、定量取引戦略設計の発展方向を示しています。

- 1