EMA、RSI、MACDに基づくマルチタイムフレーム取引戦略

概要

本戦略は、移動平均線(EMA)、相対力指数(RSI)、およびMACDの3つの指標を組み合わせ、複数の時間枠で取引機会を探し、自動取引を実現します。この戦略は市場トレンドを効果的に追跡し、取引リスクを低減できます。

戦略の原理

この戦略は主にEMA、RSI、MACDの3つの指標に基づいて実装されています。その取引ロジックは以下の通りです。

-

25日EMAと45日EMAを使用してゴールデンクロスとデッドクロスを形成し、取引シグナルとします。短期EMAが長期EMAを上抜けたら買い、短期EMAが長期EMAを下抜けたら売りです。

-

RSI指標を組み合わせて偽のブレイクアウトを回避します。RSIが50より大きい場合のみ、ゴールデンクロスによる買いシグナルで取引し、RSIが50より小さい場合のみ、デッドクロスによる売りシグナルで取引します。

-

RSI指標の異なるパラメータ(RSI>30、RSI<30など)でより多くの取引機会を探します。

-

MACD指標は補助判断指標として使用し、EMAの取引シグナルを確認できます。

異なる時間枠でより多くの取引機会を見つけることで、戦略の収益性を向上できます。同時に、複数の指標を組み合わせることで誤った取引の発生を減らし、リスクを効果的にコントロールできます。

戦略の優位性

この戦略の最大の利点は、複数の指標を組み合わせ、複数の時間枠で取引を行うことで、収益確率を高められることです。主な優位性は以下の通りです。

-

EMAのゴールデンクロス・デッドクロスを使用することで、市場トレンドの変化を効果的に追跡し、取引機会を迅速に捉えられます。

-

RSI指標により偽のブレイクアウトを回避し、取引リスクを低減できます。

-

複数のRSIパラメータで取引機会を探すことで、エントリー回数を増やし、収益を向上できます。

-

MACD指標によりEMAの取引シグナルを二次検証し、さらにリスクを低減できます。

-

複数時間枠での取引により、利益獲得の機会を倍増できます。

戦略のリスク

この戦略には以下のような一定のリスクも存在します。

-

EMA指標にはタイムラグがあり、短期の取引機会を逃す可能性があります。

-

複数指標を組み合わせた取引では、パラメータ設定が不適切だとオーバーフィッティングにつながる可能性があります。

-

複数時間枠での取引は損失を拡大させる可能性があるため、厳格なストップロス管理が必要です。

-

実戦では取引コストの管理に注意し、過度な高頻度取引を避ける必要があります。

戦略の最適化方向

この戦略にはさらなる最適化の余地があり、主に以下の点が考えられます。

-

EMAパラメータのテストと最適化を行い、最適なパラメータ組み合わせを探します。

-

ボリンジャーバンド、ストキャスティクスなどの追加指標の導入をテストします。

-

適応型ストップロスメカニズムを導入し、市場のボラティリティに応じてストップロス位置を調整します。

-

建玉数量を最適化し、異なるパラメータに応じて異なる取引数量を採用します。

-

エントリー条件のロジックを最適化し、矛盾するシグナルを回避するか、シグナルフィルタリングを強化します。

まとめ

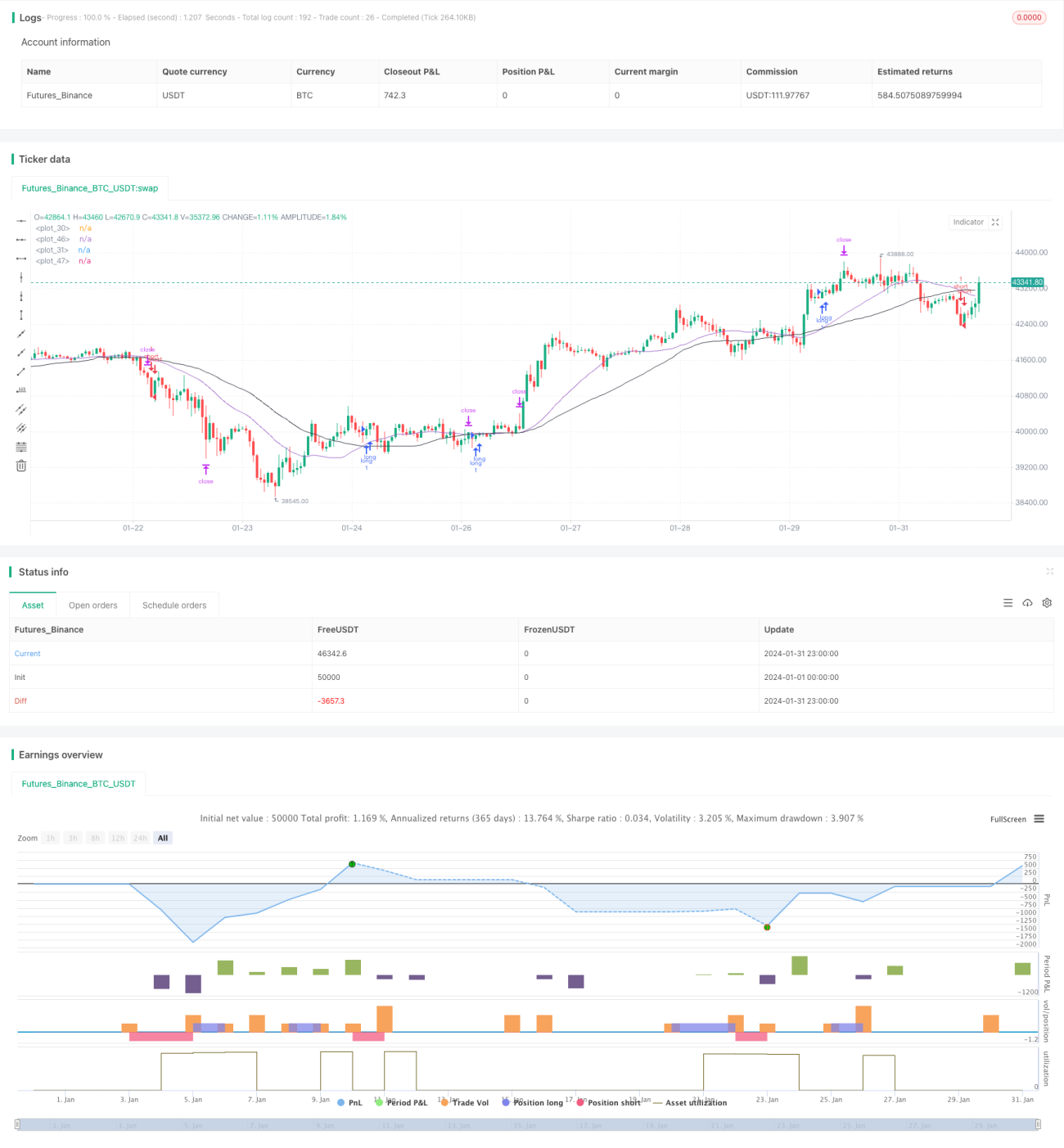

本戦略は複数の指標シグナルを統合し、複数の時間周期で取引を行うことで、トレンド追跡能力と短期的な機会の捕捉を両立しています。また、厳格なエントリーフィルタリングメカニズムにより、一定のリスク管理能力も備えています。総じて、この戦略は安定した収益を上げ、実戦での活用価値があり、推奨に値します。

- 1