移動平均トレンドフォロー戦略

概要

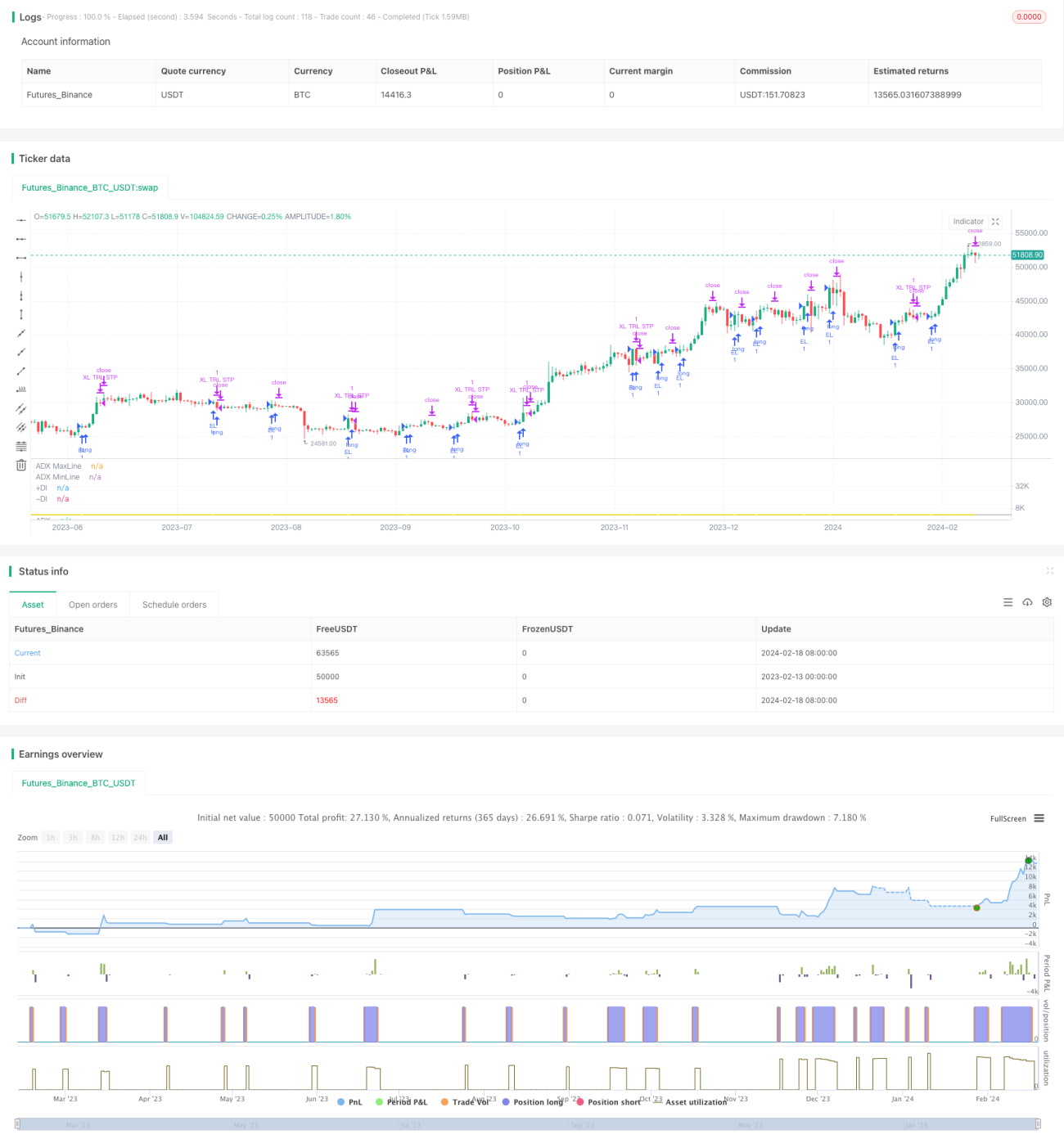

本戦略はDMI指標に基づいて構築されており、+DIと-DIのクロスを監視することで株価のトレンド方向を判断し、ADX指標を併用してトレンドの強弱を識別することでトレンドフォローを実現します。+DIが-DIを上抜けたときにロングエントリーし、ストップロス価格に達するか、-DIが+DIを下抜けたときにポジションをクローズします。

戦略の原理

本戦略はDMI指標の2つの構成要素である+DIと-DIを使用します。+DIは上昇モメンタムを測定し、+DIが-DIを上抜けることは買い圧力の上昇モメンタムが強まったことを示します。-DIは下降モメンタムを測定し、-DIが+DIを下抜けることは売り圧力の下降モメンタムが強まったことを示します。

+DIが-DIを上抜けたとき、上昇トレンドが形成されたことを意味し、この時点で戦略はロングエントリーを行います。エントリー後、線形移動ストップロスが最高値の一定割合を追跡します。価格が下落するとストップロス価格もそれに伴って下がり、ある程度過去の利益を確定させます。

-DIが+DIを下抜けたとき、下降トレンドに取って代わられたことを示し、この時点で戦略はポジションをクローズします。ADX指標を用いてトレンドの強弱を識別することができ、ADXが高いほど株価のトレンドが明確であることを示します。そのため、本戦略はADXを補助判断指標として採用し、ADXが一定の範囲内にある場合にのみエントリーします。

総じて、本戦略は株価のトレンド転換点を捉え、移動平均トレンドフォローを実現します。

戦略の優位性分析

本戦略の優位性は主に以下の3点に現れています。

- DMI指標を用いて株価トレンド方向を判断することで、単純移動平均線などの指標よりもトレンド転換を正確に捉えることができます。

- ADX指標を適用してトレンドの強弱を識別し、レンジ相場での頻繁な取引を回避することで、戦略の安定性を高めています。

- 線形移動ストップロス機構により、ストップロス位置を動的に調整し、トレンド反転時に早期に損切りを行うことができます。また、一部の利益を確定し、リスクを効果的にコントロールします。

- 戦略ルールはシンプルかつ明確で、理解と実装が容易であり、定量取引に適しています。

リスク分析

本戦略の主なリスクは以下の通りです。

- DMI指標が特定の特殊な市場で機能しない可能性。DMIはすべての市場に適用できるわけではなく、トレンドが不明瞭な場合に誤ったシグナルを発生させやすいです。

- 株価がギャップダウンしてストップロス水準を超えた後、さらに下落するリスク。ある程度の余裕を持たせることでこのリスクを低減できます。

- ADXパラメータ設定が不適切なリスク。ADXパラメータは戦略のタイミング結果に直接影響し、設定が大きすぎたり小さすぎたりするとパフォーマンスに影響します。

- 線形移動ストップロス方式を用いているため、急上昇中にストップロスにかかりやすいリスク。この場合、状況に応じてストップロス追跡パラメータを調整することができます。

パラメータ最適化、厳格なストップロス、プログラムフレームワークの改善などにより、リスクをさらに低減できます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- MACD、KDJなどの他の指標を補助判断に利用し、戦略の安定性を高める。

- 曲線移動ストップロス、時間移動ストップロスなど、異なるストップロス方式をテストする。

- ポジション管理メカニズムを追加し、トレンド方向が確定した後に段階的にポジションを追加することで、利益率を向上させる。

- 高頻度因子や機械学習などの手法を組み合わせてDMIおよびADXのパラメータを動的に最適化し、戦略をよりインテリジェント化する。

- プログラムによるリスク管理モジュールを追加し、リスクバジェットなどの手法を用いて最大ドローダウンを厳密にコントロールする。

複数の手段を組み合わせることで、戦略の効率性、安定性、安全性を効果的に向上させることができます。

まとめ

本戦略は全体的に動作ロジックが明確で理解しやすく、DMI指標を用いて株価トレンド方向を判断し、ADX指標を補助としてトレンド強度を判断し、線形移動ストップロス方式でリスクを効果的にコントロールします。戦略のパフォーマンスは比較的安定していますが、一定のリスクには注意が必要です。継続的な最適化テストを通じて、戦略の頑健性と効率性を徐々に向上させることができます。本戦略は移動平均フォロータイプの戦略の優れた代表例になると期待されます。

- 1