ボリンジャーバンドと日内強度指数の平均回帰戦略

概要

本戦略は、ボリンジャーバンドと日内強度指数に基づく平均回帰戦略です。価格がボリンジャーバンドの上限・下限を突破したタイミングに、取引量指標である日内強度指数を組み合わせてエントリーのタイミングを判断します。戦略の優位性としては、価格の平均回帰特性を利用して利益を得る点、出来高指標でシグナルをフィルタリングできる点が挙げられます。一方で、ドローダウンが大きく、利益確定までに時間がかかるといったリスクも存在します。

戦略の原理

本戦略はまず、ボリンジャーバンドのミドルバンド、アッパーバンド、ロワーバンドを計算します。ミドルバンドは終値の単純移動平均線または指数移動平均線です。アッパーバンドとロワーバンドは標準偏差を計算し、ミドルバンドの上下に標準偏差の2倍を加減して構築されます。価格がロワーバンドを下回った場合を平均回帰の機会とみなし、買いポジションを取ります。価格がアッパーバンドを上回った場合、価格が平均から過度に乖離したとみなし、売りポジションを取ります。

補助的な判断指標として、戦略は日内強度指数を導入しています。この指標は価格情報と出来高情報を組み合わせたものです。指数が正の値の場合、買いの勢いが強いことを示し、買いシグナルとします。指数が負の値の場合、売りの勢いが強いことを示し、売りシグナルとします。

エントリーに関しては、戦略は価格がボリンジャーバンドの上限・下限を突破したことと、日内強度指数による判断指標を同時に必要とします。ストップロスに関しては、時間によるストップロスを採用しており、一定期間を超えても利益が出ない場合はストップロスでポジションをクローズします。

優位性分析

本戦略の最大の優位性は、価格の平均回帰特性を利用して利益を得る点にあります。価格が大きく乖離した後、統計的性質に基づいて価格が平均値(ミドルバンド)に回帰する確率が高いため、戦略の理論的根拠となります。

もう一つの優位性は、出来高指標である日内強度指数を追加することで、価格シグナルをフィルタリングできる点です。出来高は価格シグナルの有効性を証明します。これにより、価格が激しく変動しても出来高が不足している場合に誤ったシグナルが発生するのを防ぎます。

リスク分析

本戦略は価格の平均回帰という確率的な事象に依存して利益を得るものですが、市場価格のランダムウォークによりストップロスが発動され、損失を被る可能性があります。これは平均回帰戦略に共通するリスクです。

もう一つの主要なリスクは、価格が平均に回帰するプロセス自体が長期間を要する可能性があることです。投資家にとって、資金が一定期間拘束される恐れがあります。この時間リスクにより、他のより優れた投資機会を逃す可能性があります。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- ボリンジャーバンドのパラメータ(期間、標準偏差の倍率)を調整し、さまざまな市場のボラティリティ環境に対応させる

- 線形加重移動平均線など、他のタイプの移動平均線を試し、平滑性を向上させる

- 他の出来高指標を試し、より優れた出来高と価格の確認シグナルを探す

- ストップロス・利益確定戦略を追加し、個々の注文の最大損失を制御する

まとめ

本戦略は全体として典型的な平均回帰戦略です。確率的な事象に依存して利益を得るものですが、リスクも同様に明確です。パラメータ調整や指標の最適化により、より良い結果が得られる可能性があります。しかし投資家にとって、この戦略の性質を正しく理解することが鍵となります。

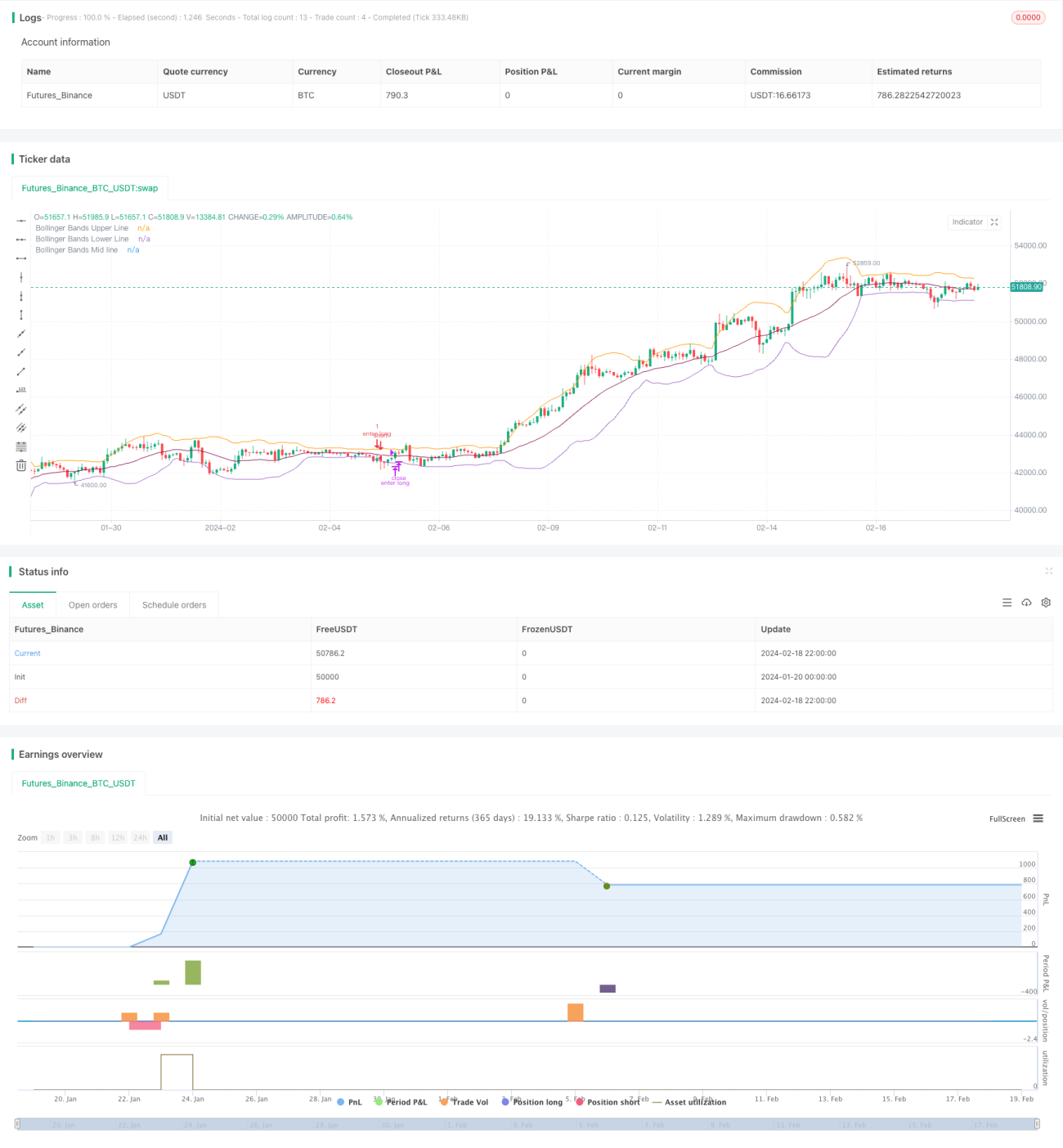

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1