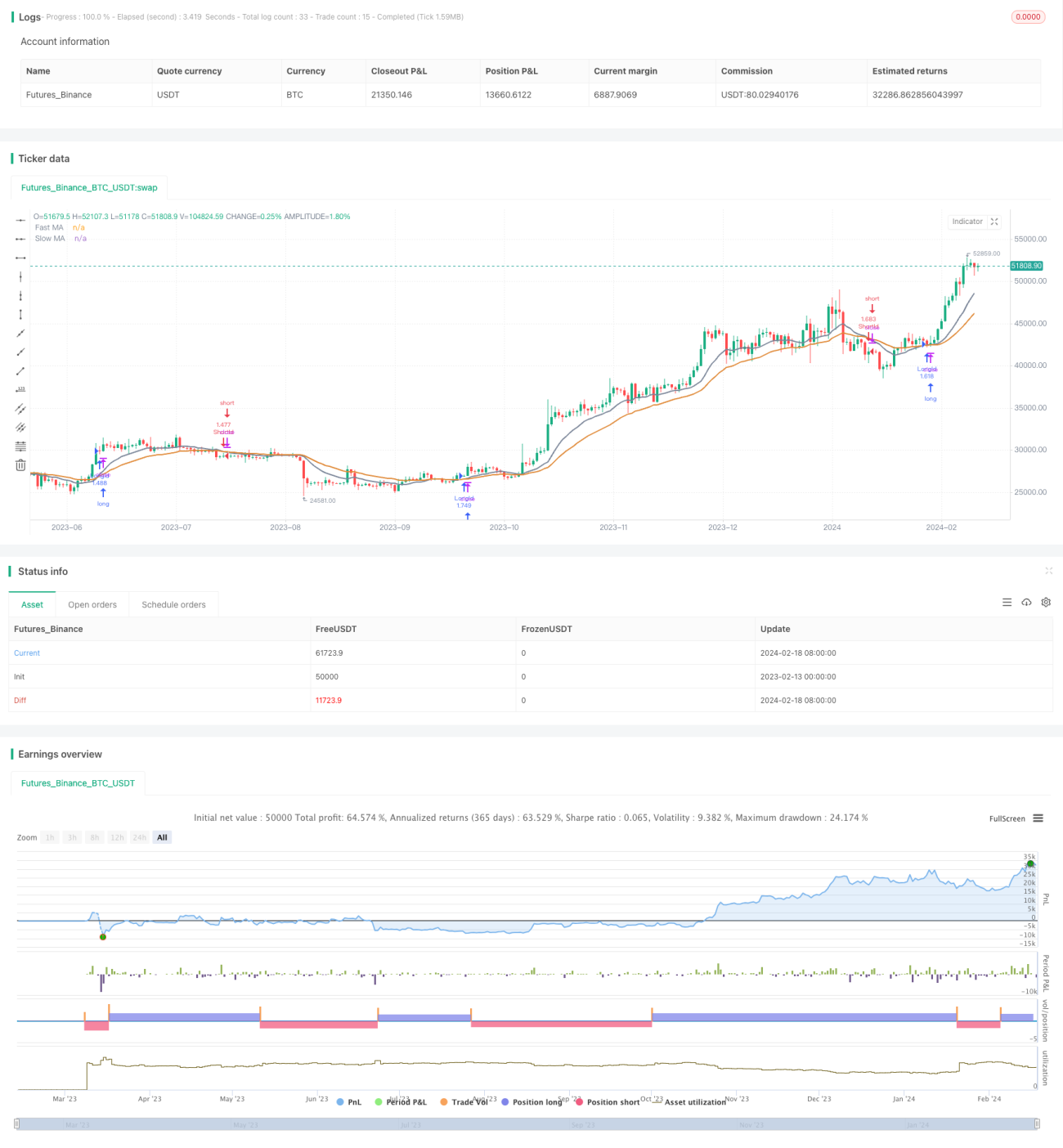

RSIとMAのクロスによるトレンドフォロー戦略

概要

本戦略は、RSI指標と異なる周期の2本のMA移動平均線のクロスを用いて、相場のトレンドとエントリーのタイミングを判断します。RSIが自身の26周期移動平均線より高い場合にのみ買い、RSIが自身の26周期移動平均線より低い場合にのみ売りを行い、リスクをコントロールします。

戦略の原理

本戦略では、12周期と26周期の2本のMA移動平均線を使用します。12周期の短期線が26周期の長期線を上抜けた場合、相場は上昇トレンドに入ったと判断し、短期線が長期線を下抜けた場合、下降トレンドに入ったと判断します。戦略は移動平均線がゴールデンクロスしたときに買い、デッドクロスしたときに売りを行います。

同時に、RSI指標を導入して買われ過ぎ・売られ過ぎの領域を判断します。RSIが自身の26周期移動平均線より高い場合のみ、移動平均線のゴールデンクロスで買いポジションを建てます。RSIが自身の26周期移動平均線より低い場合のみ、移動平均線のデッドクロスで売りポジションを建てます。これにより、相場が買われ過ぎまたは売られ過ぎの状態で強制的にポジションを建てることを回避し、リスクをコントロールします。

優位性の分析

本戦略は移動平均線とRSI指標を組み合わせてトレンドとエントリータイミングを判断するため、トレンドを効果的に追跡できます。RSI指標をフィルター条件として導入することで、エントリー回数を減らし、レンジ相場での損失を回避できます。損切りを設定しないことで、トレンドを十分に追跡し、より高いリターンを得ることができます。

リスク分析

損切りを設定しないため、判断を誤った場合、損失が拡大する可能性があります。相場に大きなギャップが発生した場合も、大きな損失を被る恐れがあります。また、RSIのフィルター条件が適切でない場合、良好なエントリータイミングを逃すこともあります。

損切りを設定して最大損失を制限することを検討できます。RSIのパラメータを適宜調整し、より良いフィルター条件を探すことができます。相場の変動が大きい場合は、移動平均線のパラメータを調整し、より緩やかな移動平均線を使用してトレンドを判断することもできます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

異なる周期のMA移動平均線の組み合わせをテストし、現在の相場特性に最も適合するパラメータを見つける。

-

RSIの異なる周期パラメータやフィルター条件をテストし、エントリータイミングを最適化する。

-

他の指標やフィルター条件を追加し、システムの安定性を向上させる。例えば、出来高指標や取引量指標など、トレンド判断に関連する指標を追加する。

-

損切り戦略を最適化し、トレンドを追跡しながらリスクをコントロールする。トレーリングストップ、パーセンテージストップ、ダイナミックストップなどの損切り戦略をテストする。

まとめ

本戦略は全体的にシンプルかつ直接的に、移動平均線のクロスでトレンドを判断し、RSIで強制的なエントリーを回避することで、トレンドを追跡して良好なリターンを得ることを目指します。パラメータ最適化や他の指標の追加などにより、複雑で変化の激しい市場環境にさらに適合するよう改良することができます。

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1