OBV指標に基づくトレンド追従戦略

概要

本戦略は、ダブルEMA移動平均線のクロスを用いてOBV指標の多空トレンドを判断し、そのトレンド方向に応じてロング・ショート取引を行います。OBV指標は価格と出来高の関係をより明確に表し、市場参加者の意欲を判断できるため、市場トレンドの捕捉に活用できます。本戦略は移動平均線による平滑化処理を組み合わせることで、市場ノイズを効果的に除去し、主要なトレンドを捉えることを目指します。

戦略の原理

本戦略は主にOBV指標が上昇トレンドにあるかどうかに基づいてロングエントリーのタイミングを判断します。具体的には、OBVの6日EMAと24日EMAを計算し、6日EMAが24日EMAを上抜けたときにロングシグナルが発生します。同様に、6日EMAが24日EMAを下抜けたときにショートシグナルが発生します。また、戦略には3%のストップロスが設定されています。

この戦略のトレンド判断の鍵はOBV指標です。OBV指標は大口資金の集団的な意思を反映し、市場参加者の姿勢を効果的に示します。移動平均線による処理を組み合わせることでノイズの一部を除去し、より明確で信頼性の高いシグナルを得られます。本戦略は高速EMA線と低速EMA線で取引シグナルを構築し、価格データを平滑化しつつ、トレンド変化に敏感に反応します。

優位性分析

本戦略には以下の優位性があります:

- 出来高に基づくOBV指標により、市場参加者の意欲を明確に判断でき、シグナルの信頼性が高い。

- ダブルEMAによる平滑化処理でノイズを除去し、シグナルがより鮮明になる。

- 高速EMA線と低速EMA線の組み合わせにより、価格の平滑化とトレンド変化の捕捉を両立する。

- 戦略がシンプルで実装が容易である。

リスク分析

本戦略には以下のリスクも存在します:

- OBV指標が誤ったシグナルを発する場合があり、その際に損失が発生する可能性がある。

- 急激な相場変動時にはEMA線の処理に遅れが生じ、最適なエントリーポイントを逃す恐れがある。

- 固定されたストップロス設定は硬直的で、市場の変化に適応できない可能性がある。

対策:

- 他の指標と組み合わせて確認し、誤ったシグナルを回避する。

- パラメータ設定を最適化し、EMA線をより敏感にする。

- 動的ストップロスを設定する。

最適化の方向性

本戦略は以下の方向で最適化が可能です:

- EMAパラメータの組み合わせを最適化し、より適合する移動平均線パラメータを見つける。

- MACD、RSIなどの他の指標を追加してシグナルを確認し、シグナル精度を向上させる。

- 動的ストップロスを設定し、市場の変動に応じてストップロス水準をリアルタイムで調整する。

- パラメータの組み合わせ最適化を実施し、最適なパラメータセットを見つける。

まとめ

本戦略は全体的に比較的シンプルで信頼性の高いトレンドフォロー戦略です。OBV指標とダブルEMA移動平均線を組み合わせることでトレンドを判断します。操作が簡単でシグナルが明確であり、トレンドを効果的に追跡できる一方、誤ったシグナルやEMA線の遅れといった欠点もあります。他の指標と組み合わせて最適化することで、より良い成果が期待できます。

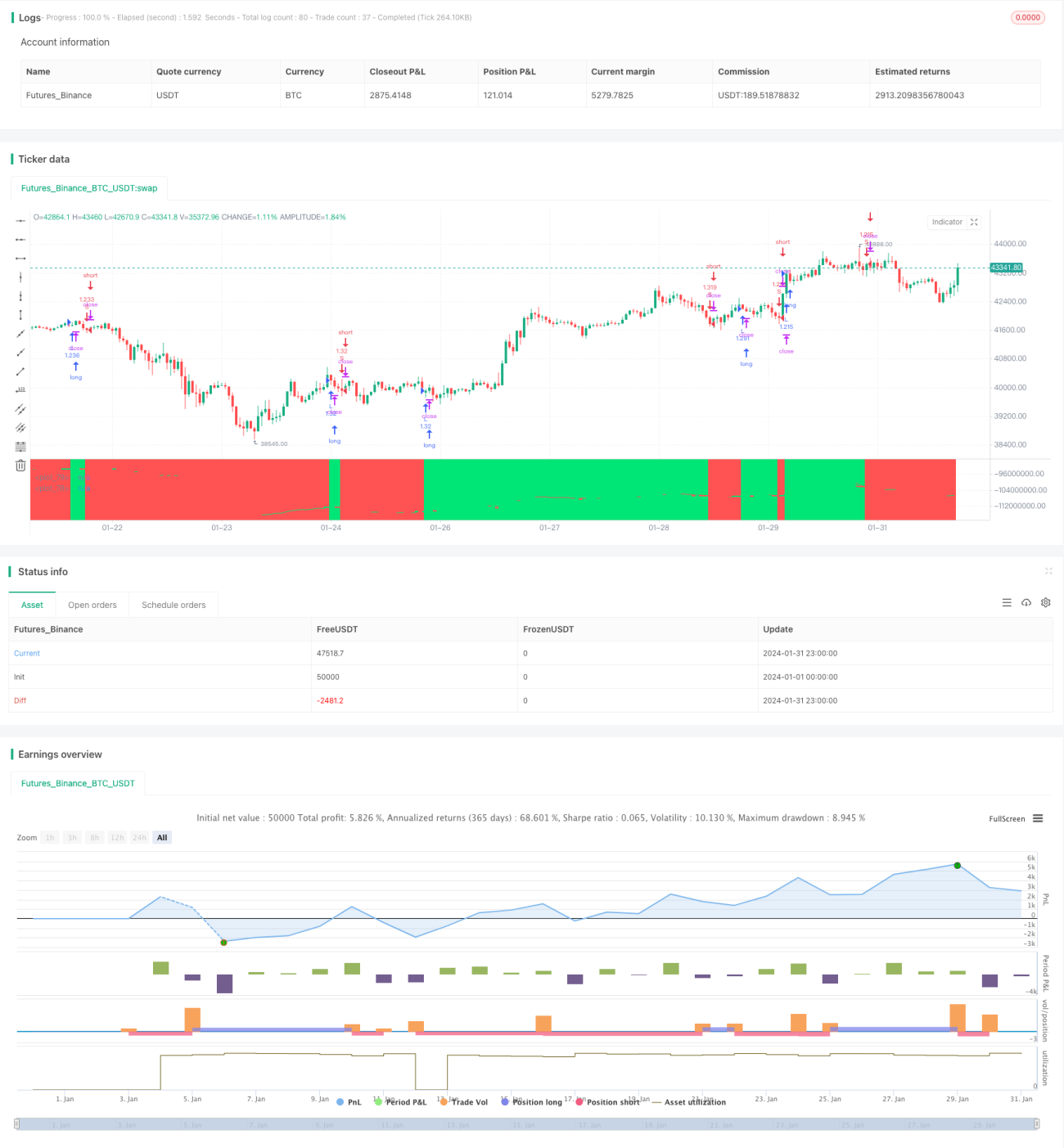

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1