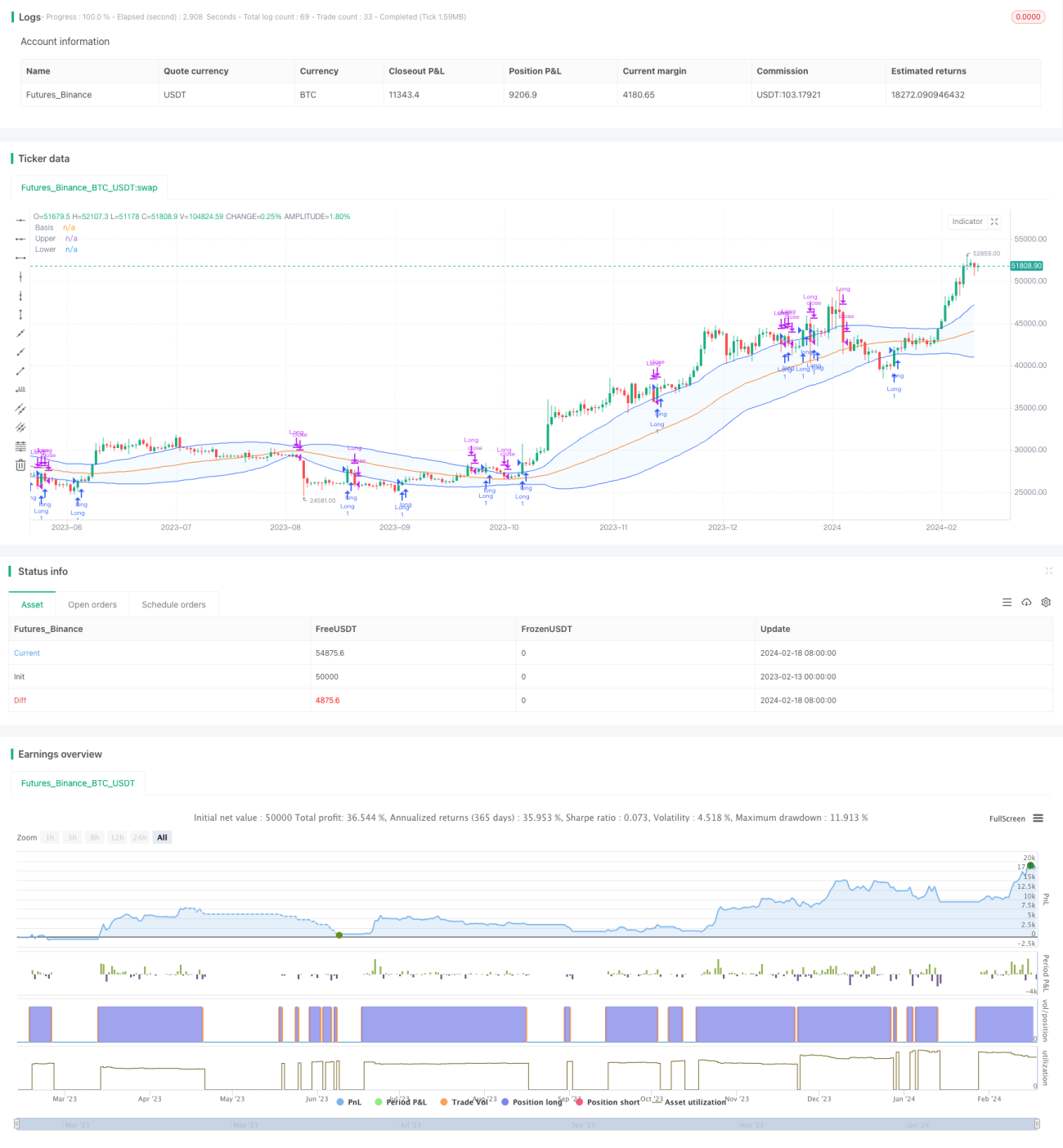

概要

ボリンジャーバンド重複ソナー戦略は、ボリンジャーバンドに基づく定量取引戦略です。この戦略は、ボリンジャーバンドの上限線と下限線の間の価格帯を利用して、市場の変動範囲を判断し、潜在的なエントリーとエグジットのタイミングを特定します。

戦略の原理

この戦略は、主に以下の指標に基づいて判断します:

-

ボリンジャー中央線:単純移動平均線(SMA)。市場の全体的なトレンドを表します。

-

ボリンジャー上限線:中央線 + N倍の標準偏差。上限線は市場変動の上限を表します。

-

ボリンジャー下限線:中央線 - N倍の標準偏差。下限線は市場変動の下限を表します。

終値が下限線より高く、かつ始値が下限線より低い場合、潜在的な底値と判断し、エントリーを検討します。終値が上限線より高く、かつ始値が上限線より低い場合、潜在的な上限線ブレイクのシグナルと判断し、こちらもエントリーします。

終値が上限線より低く、かつ始値が上限線より高い場合、すでにボリンジャーバンドの上部領域に入ったと判断し、エグジットを検討します。終値が始値より高く、かつ上下限線の距離が中央線の2倍を超える場合、変動が拡大したシグナルと判断し、こちらもエグジットします。

優位性分析

-

ダブルバンドの組み合わせで判断することで、シグナルの精度が向上。終値と始値の組み合わせ判断により、一部の偽シグナルを除去できます。

-

標準偏差に基づく変動範囲の計算により、市場の変化に自動的に適応。固定の価格帯を手動で設定する必要がありません。

-

中央線トレンドの判断を組み合わせることで、トレンドがない市場での繰り返しの値動きを回避。

-

中央線ブレイクを利用してトレンド反転のタイミングを判断。潜在的な機会を迅速に捉えることができます。

リスク分析

-

中短期の取引戦略であり、長期保有には不向き。市場状況を注意深く監視し、適時に損切りを行う必要があります。

-

ボリンジャーバンドは特定の時間枠でのみ有効。不適切なパラメータ設定を行うと、偽シグナルが発生しやすくなります。

-

レンジ相場では、中央線の変動が大きく、上下限線が交互にトリガーされる頻度が高くなる可能性があります。その場合はポジションサイズを縮小するか、一時的に取引を停止する必要があります。

最適化の方向性

-

パラメータを調整し、より長い時間周期に対応。周期の長さを増やしたり、指数移動平均などを使用して中央線のアルゴリズムを最適化できます。

-

ATRなどの変動判断指標を追加し、偽ブレイクをさらに回避。ATRの事前設定値をフィルター条件として設定し、変動が一定の幅を超えた場合のみ取引シグナルを生成します。

-

他の指標と組み合わせ、バリーフィルター効果を実現。例えば、出来高の判断ルールを追加し、出来高が増加した場合のみ取引を行います。

まとめ

ボリンジャーバンド重複ソナー戦略は、価格チャネルを定義することで、市場内の範囲の極値点を自動的に識別し、潜在的な取引機会とします。この戦略は、中短期的な価格反転を捉えるのに非常に適しており、トレンドフォロー戦略の補完として使用できます。適切な最適化により、リスクを効果的に管理し、収益確率を高めることができます。

- 1