一目均衡表と隠れたコンフリクトに基づく定量取引戦略

概要

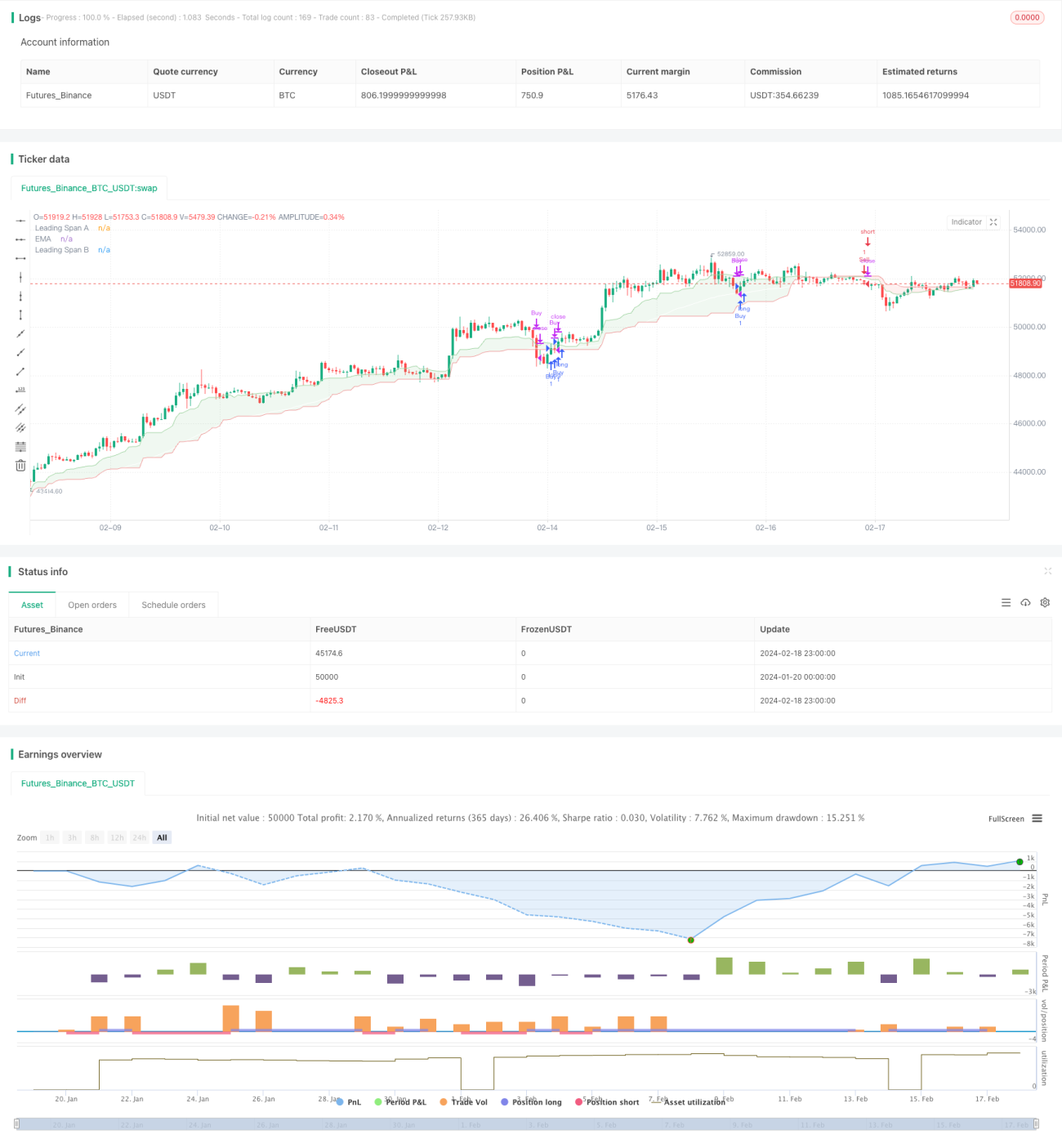

本戦略は、一目均衡指標と隠れ衝突指標を組み合わせて、比較的シンプルな定量取引戦略を実現しています。一目均衡線が隠れ衝突線を上回り、かつ終値が一目均衡線を上回る場合に買いシグナルを生成します。一目均衡線が隠れ衝突線を下回り、かつ終値が一目均衡線を下回る場合に売りシグナルを生成します。この戦略は、暗号通貨などの高ボラティリティ資産の短期取引に適しています。

戦略の原理

一目均衡指標は、先行線、基準線、遅行線の3本の曲線で構成されます。先行線は直近の一定期間の平均価格を表し、基準線はより長い期間の平均価格を表し、遅行線は通常、先行線と基準線の平均値となります。短期平均価格が長期平均価格を上回る場合、現在価格は上昇トレンドにあることを示しています。

隠れ衝突指標は、先行線Aと先行線Bの2本の曲線で構成されます。これらは、異なる長さの期間における価格変動幅の平均を表します。先行線Aが先行線Bを上回る場合、短期的な変動が拡大しており、価格上昇の勢いが十分であることを示しています。

本戦略は、一目均衡線で大まかなトレンド方向を判断し、隠れ衝突の先行線で価格の勢いを判断し、終値を組み合わせて確実な取引シグナルを形成します。上昇トレンドが発生し変動が拡大したときに買い、下降トレンドが発生し変動が縮小したときに売ることで利益を得ます。

戦略の利点

これは比較的シンプルな定量取引戦略であり、以下の利点があります。

- 指標の組み合わせを使用し、価格トレンドと勢いを総合的に判断するため、取引シグナルが比較的信頼できる。

- 明確なブレイクアウトポイントでのみエントリーするため、無駄な取引を回避できる。

- 高ボラティリティ資産の短期取引に適しており、大きな利益を得られる可能性がある。

- 戦略ロジックがシンプルで、理解・修正が容易。

- さらに多くの指標を簡単に追加でき、マルチファクターモデルを形成できる。

リスク分析

本戦略には以下のようなリスクも存在します。

- 誤取引リスク。ストップロスを設定して1回の損失を抑える必要がある。

- 価格反転リスク。指標がシグナルを発した後に価格が反転し、損失が発生する可能性がある。ポジション保有条件を適度に緩和することでこのリスクを軽減できる。

- パラメータ最適化リスク。異なるパラメータが結果に大きく影響するため、複数の組み合わせをテストして最適なパラメータを見つける必要がある。

- 過剰最適化リスク。過去データでは良好なパフォーマンスを示すが、実際の取引では失敗する可能性がある。パラメータの組み合わせ数を制限し、過剰最適化を避ける必要がある。

戦略の最適化

本戦略は以下の点から最適化できます。

- より多くの指標の組み合わせをテストし、より良いパラメータを探す。一般的なものとしてはKDJ、BOLL、MACDなどが考えられる。

- ストップロスメカニズムの導入。トレーリングストップロスや倍率ストップロスを設定する。

- エントリー条件の最適化。出来高やボラティリティ指標などを追加することを検討する。

- ポジション保有ルールの最適化。ストップロスまでの時間を短縮したり、利確幅を拡大したりすることを試みる。

- 機械学習要素の追加。ニューラルネットワークなどを使用してより良いパラメータの組み合わせを見つける。

まとめ

本戦略は全体的に非常にシンプルな定量取引戦略であり、一目均衡線と隠れ衝突指標を組み合わせて価格トレンドと勢いを判断し、取引シグナルを形成します。この戦略は高ボラティリティ資産の短期取引に適しており、良好な収益を得ることができます。もちろん、どの戦略も完璧ではなく、本戦略にも改善の余地があり、エントリールール、ストップロスメカニズム、パラメータ選択などの面から改良することで、より良い効果が期待できます。

- 1