ダブル・ドンチャンチャネル・ブレイクアウト戦略

概要

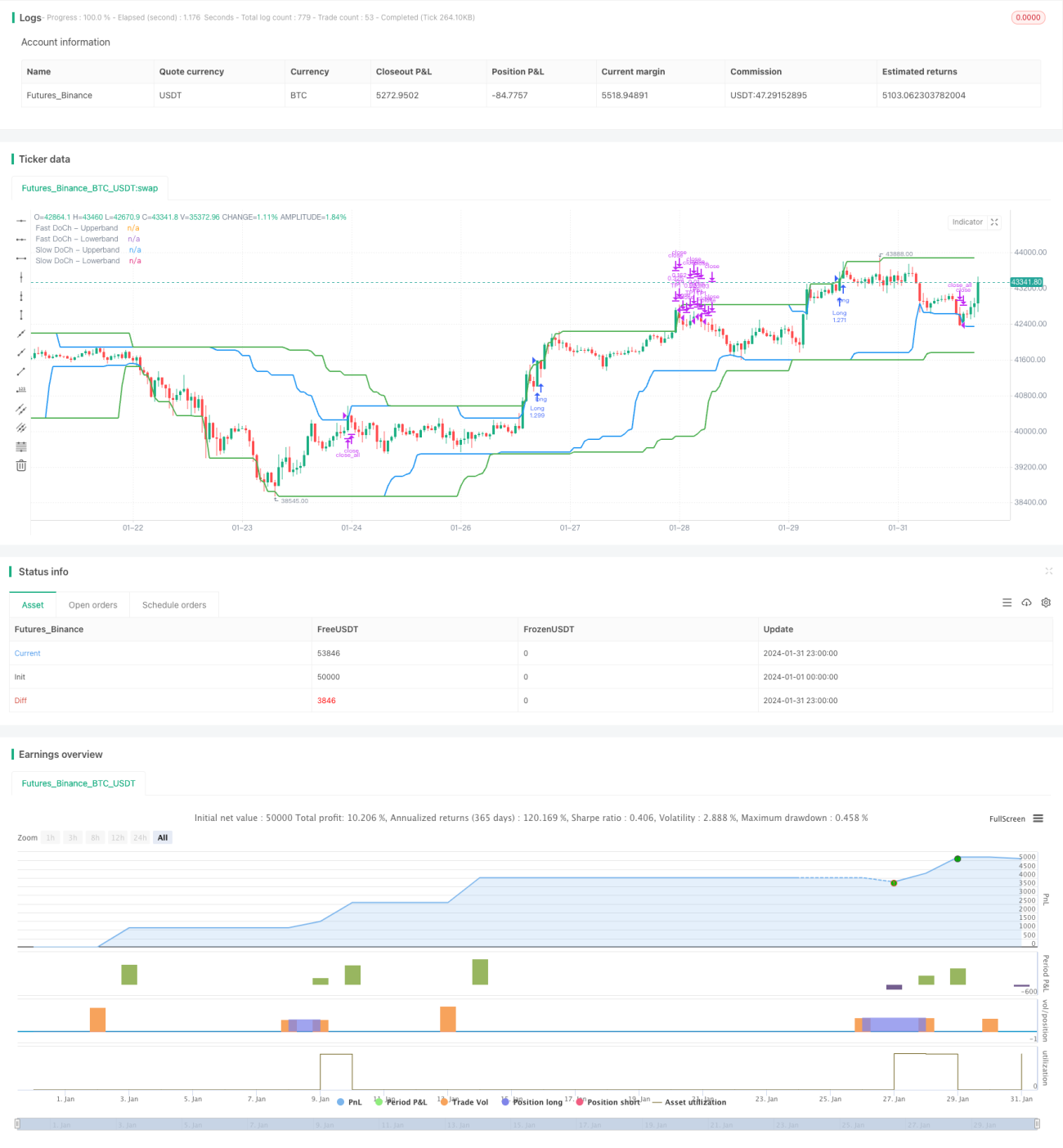

デュアル・ドンチアンチャネル・ブレイクアウト戦略(Dual Donchian Channel Breakout Strategy)は、ドンチアンチャネルを利用したブレイクアウト取引戦略です。高速と低速の2つのドンチアンチャネルを用いて、買いと売りの取引シグナルを生成します。価格が低速チャネルを突破したときにロングまたはショートのポジションを建て、価格が高速チャネルを再突破したときに決済します。また、利確と損切りの条件も設定されています。

戦略の仕組み

デュアル・ドンチアンチャネル・ブレイクアウト戦略は、低速ドンチアンチャネル期間と高速ドンチアンチャネル期間の2つのパラメータに基づいています。まず、2つのドンチアンチャネルの上限と下限を計算します。

- 低速ドンチアンチャネル期間のデフォルトは50本のローソク足で、長期的なトレンドを反映します。

- 高速ドンチアンチャネル期間のデフォルトは30本のローソク足で、短期的なトレンドの変化を反映します。

ロングのエントリーシグナルは、価格が上限を突破し、かつボラティリティが閾値より大きい場合です。ショートのエントリーシグナルは、価格が下限を突破し、かつボラティリティが閾値より大きい場合です。

ロングの損切り決済シグナルは、価格が再び下限を突破した場合です。ショートの損切り決済シグナルは、価格が再び上限を突破した場合です。

この戦略には利確の出口条件も設定されています。デフォルトでは利確比率は2%で、価格変動が2%に達したときにポジションの半分を利確します。

優位性分析

デュアル・ドンチアンチャネル・ブレイクアウト戦略には以下の優位性があります。

-

デュアルチャネル設計により、長期と短期のトレンドシグナルを捉え、より正確なエントリーが可能です。

-

ボラティリティ条件により、レンジ相場での頻繁な取引を回避できます。

-

利確と損切りの設定が充実しており、利益の一部を確定し、損失を抑えることができます。

-

戦略ロジックがシンプルで明確であり、理解と実装が容易です。

-

パラメータをカスタマイズでき、さまざまな銘柄や取引スタイルに適応できます。

リスク分析

デュアル・ドンチアンチャネル・ブレイクアウト戦略には以下のリスクもあります。

-

デュアルチャネル設計は敏感で、誤シグナルが発生しやすいです。チャネル範囲を適度に広げるか、ボラティリティパラメータを調整することで誤シグナルを減らせます。

-

激しい相場では損切りが頻繁に発動される可能性があります。取引回数の上限を設定するか、損切り幅を拡大することで対処できます。

-

固定比率の利確では利益を最大限に確定できません。動的なトレーリング利確や手動介入による利確価格の決定を検討できます。

-

バックテスト外の実取引は想定と異なる可能性があるため、事前に十分な検証を行い、必要に応じてパラメータを調整すべきです。

最適化の方向性

デュアル・ドンチアンチャネル・ブレイクアウト戦略は以下の点から最適化できます。

-

より多くの期間パラメータの組み合わせをテストし、最適なパラメータを見つける。

-

ATRなど異なるボラティリティ計算方法を試し、最も安定したパラメータを探す。

-

エントリー回数制限を設定し、トレンド末期の戻り狙いによる損失を避ける。

-

動的なトレーリング利確を試し、1回あたりの利益を高める。

-

出来高指標など他の指標と組み合わせてエントリーシグナルをフィルタリングし、判断精度を向上させる。

-

資金管理戦略(固定割合、ケリー基準など)を最適化し、より良いリスクリワード比を実現する。

まとめ

デュアル・ドンチアンチャネル・ブレイクアウト戦略は、全体的に優れたトレンドフォロー戦略です。トレンド認識能力と反転防御能力の両方を兼ね備えています。パラメータの最適化とルールの改善により、ほとんどの銘柄に適応し、様々な市場で収益性の高い取引が可能です。この戦略はシンプルで実用的であり、定量取引を学ぶ者にとって価値があります。

- 1