ブレイクアウト取引システム戦略

概要

本戦略はブレイクアウト取引システムであり、主に価格のブレイクアウトに基づいて買いと売りの注文を行います。このシステムはボリンジャーバンド指標を使用して、ブレイクアウトの価格帯を特定します。価格がボリンジャーバンドの下限バンドから上方にブレイクアウトした場合に買い注文を、価格がボリンジャーバンドの中央線または下限バンドから下方にブレイクアウトした場合に売り注文を実行します。

戦略の原理

本戦略では、ボリンジャーバンド指標を用いて価格のブレイクアウト領域を特定します。ボリンジャーバンドは、n日間の単純移動平均線とその標準偏差の乗数で構成されます。ここでは、20日間の高値と安値の移動平均線を計算して、ボリンジャーバンドの上限バンドと下限バンドを求め、さらに上限バンドと下限バンドの平均値をベースラインとしています。

終値が下限バンドから上方にブレイクアウトした場合、価格が上昇トレンドに入ったことを示し、買いシグナルとなります。終値が中央線または下限バンドから下方にブレイクアウトした場合、上昇トレンドが終了したことを示し、ポジションを手仕舞う必要があります。本戦略は、価格のブレイクアウトがそのまま上昇または下降に進む性質を利用して利益を得ます。

優位性の分析

- 本戦略は価格のトレンド性と慣性を利用して利益を得るため、市場の本質的な特性と一致しています。

- ボリンジャーバンド指標を使用することで、価格のブレイクアウトポイントを明確に把握できます。

- 戦略ロジックはシンプルかつ明確で、理解や修正が容易です。

- ストップロス条件を設定してリスクを管理できます。

リスク分析

- ボリンジャーバンドは価格の動きを完全に予測できるわけではなく、価格が激しく変動する可能性があります。

- ブレイクアウトシグナルが誤っている場合があり、取引損失につながる可能性があります。

- 価格のブレイクアウトのみに依存して取引タイミングを決定すると、市場のノイズの影響を受けやすくなります。

対策:

- 他の指標を組み合わせてブレイクアウトシグナルを確認する。

- パラメータを適切に調整し、ブレイクアウトシグナルの有効性を確保する。

- ストップロスを設定して1回の損失を制御する。

最適化の方向性

- 異なるパラメータでのパフォーマンスをテストし、最適なパラメータを選択する。

- 出来高など他の指標を組み合わせて、偽のブレイクアウトをフィルタリングする。

- トレンド戦略とリバーサル戦略を組み合わせ、異なる市場環境で取引を行う。

- 異なる銘柄のパラメータ設定に応じて最適化する。

- 機械学習アルゴリズムを組み合わせて価格トレンドや重要な価格ポイントを予測する。

まとめ

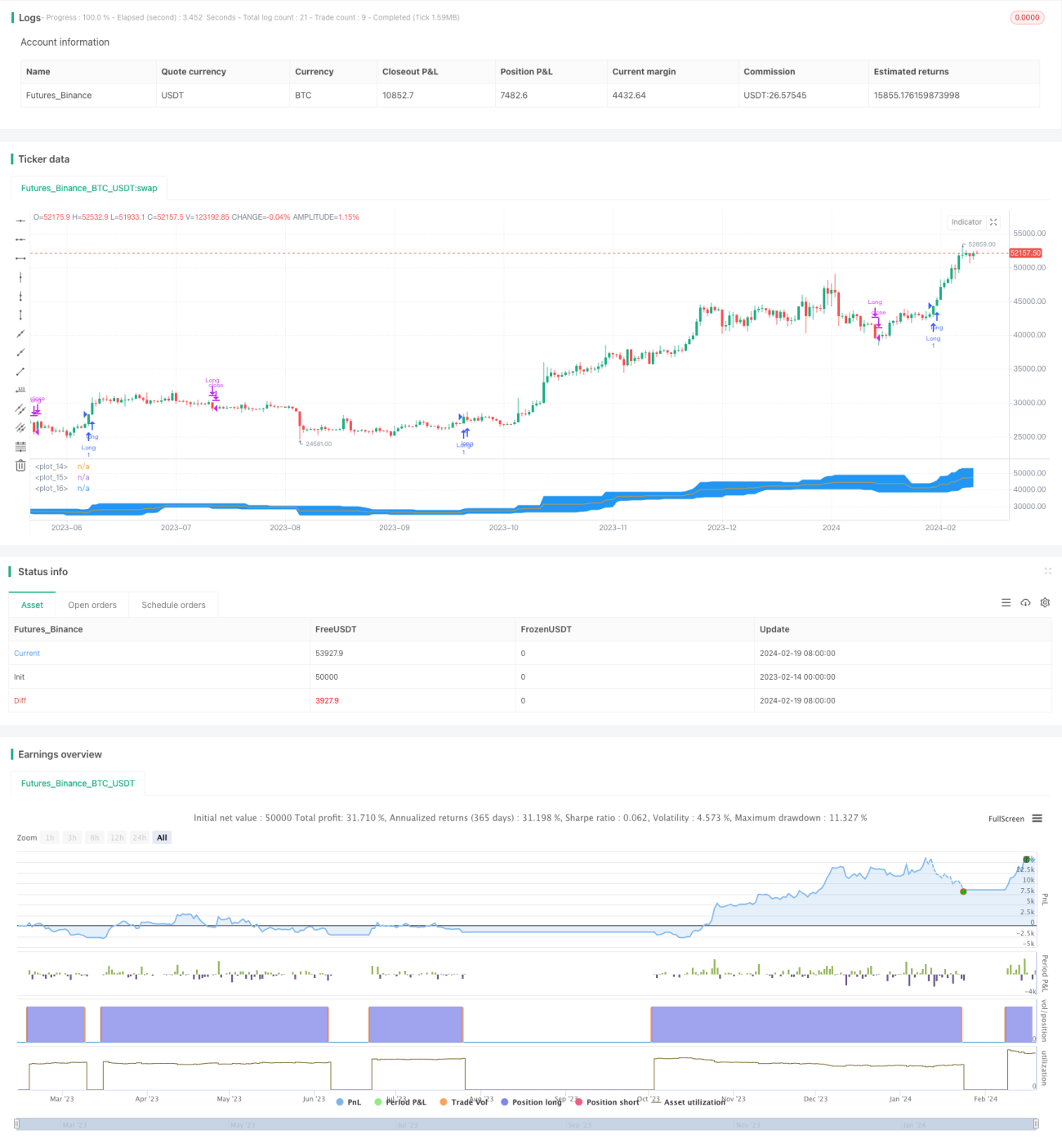

本戦略は、ボリンジャーバンドに基づく価格ブレイクアウト取引戦略です。価格のブレイクアウト特性を利用して取引機会を探します。シンプルで理解しやすく、実装が容易であるという利点がある一方、偽のブレイクアウトが発生して損失につながる可能性があるという欠点もあります。パラメータの調整、他の指標との組み合わせ、ストップロスの設定などにより本戦略を最適化することで、バックテストと実取引の両方で良好な結果を得ることができます。総じて、本戦略は価格のトレンド性を十分に活用できる市場環境に適しています。

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0

//Break out trading system works best in a weekly chart and daily chart of Nifty and BankNifty

//@version=4- 1