ボリンジャーバンド突破に基づくレンジ取引戦略

概要

ブレイクアウト・ボリンジャーバンド・レンジ相場戦略は、市場がレンジ相場にある際の取引戦略です。この戦略はボリンジャーバンドインジケーターを利用して市場のレンジ状態を判断し、価格がボリンジャーバンドの上限または下限に接触した際に取引シグナルを生成します。従来のトレンドフォロー戦略とは異なり、この戦略はボックス相場の環境により適しています。

戦略の原理

この戦略は主にボリンジャーバンドインジケーターに基づいています。ボリンジャーバンドは中央線、上限線、下限線で構成されます。価格が上限線または下限線に近づくと、市場が過度に強気または弱気であることを示し、その際に反転が発生する確率が高まります。

具体的には、この戦略はまずDMIインジケータを使用して市場がレンジ相場かどうかを判断します。+DMIと-DMIの差が20未満の場合、市場は横ばいのレンジ相場と見なします。この条件下で、価格が下限線を上抜けした際に買い、価格が上限線を下抜けした際に売りを行います。ストップロスは反対側のバンド付近に設定されます。

戦略の利点

トレンドフォロー戦略と比較して、この戦略はレンジ相場の市場環境に適しており、トレンドを追いかけて損失を出すことがありません。従来のレンジ相場戦略と比較して、ボリンジャーバンドインジケーターを使用することで市場の買われすぎ・売られすぎをより正確に判断でき、エントリーの確率が向上します。

戦略のリスク

この戦略は主にボリンジャーバンドに依存して市場のレンジや買われすぎ・売られすぎを判断するため、バンドが異常に拡大または収縮した場合、誤ったシグナルが発生する可能性があります。また、ストップロスが接近しているため、1回の損失が大きくなる可能性があります。資金管理によるストップロス戦略の最適化が推奨されます。

戦略の最適化方向

RSIなどのオシレーター系インジケーターを組み合わせてエントリーシグナルをフィルタリングし、エントリー精度を向上させることが考えられます。また、ストップロス戦略の最適化も重要で、大きな1回の損失を避ける必要があります。さらに、この戦略に適した取引銘柄(時価総額の低いコインなど)を選択することも可能です。

まとめ

この戦略は全体的にレンジ相場に適しており、トレンド戦略が機能しない場合に使用できます。ただし、インジケーターによる市場状態の判断には最適化の余地があります。複数のインジケーターの組み合わせや資金管理などの方法を通じて、この戦略をさらに改善し、より安定した優れた効果を実現できます。

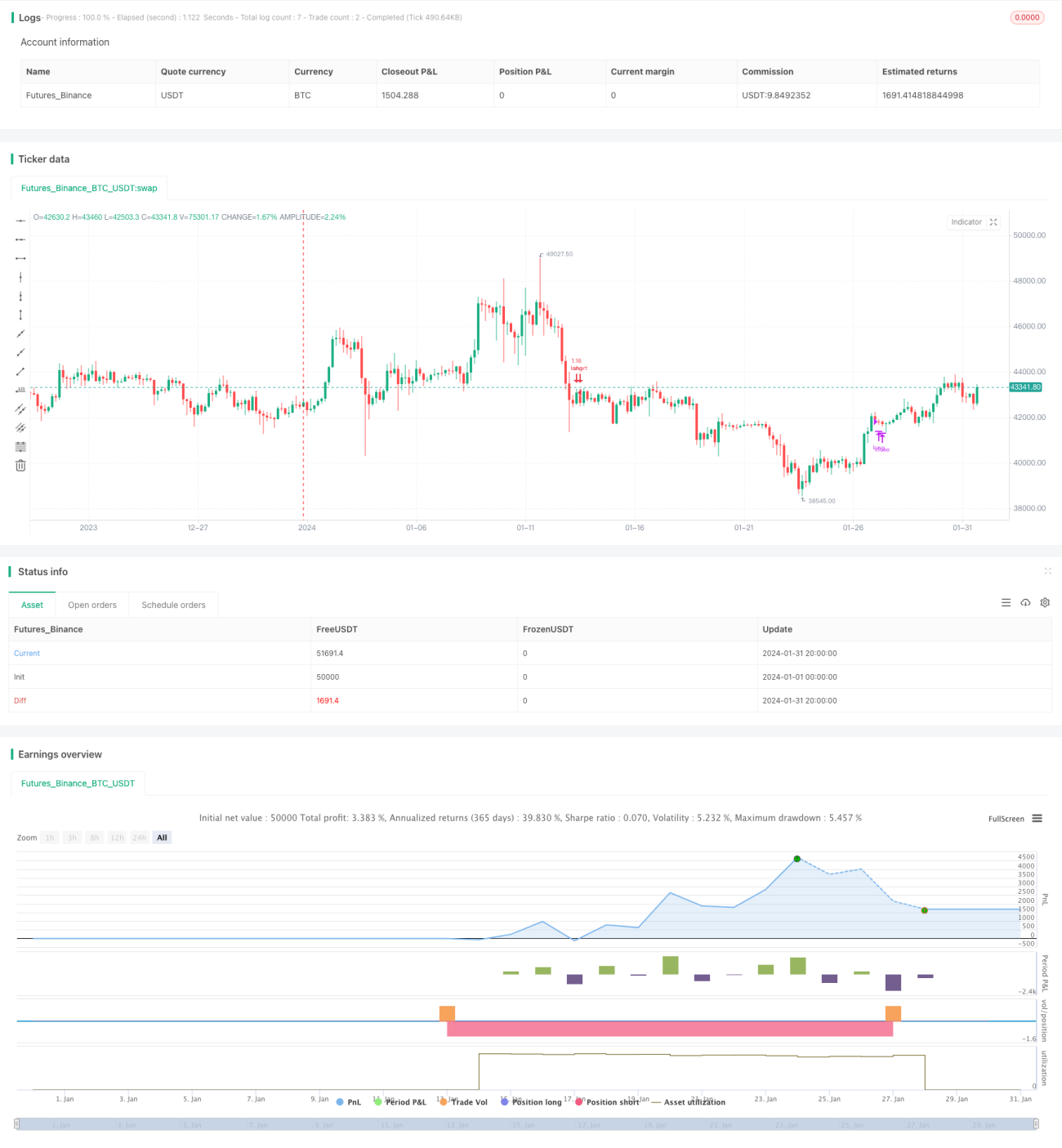

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1