ダブル移動平均戦略に基づく

概要

本戦略は、二重移動平均線によって形成されるチャネルを利用してトレンドの方向を捉えます。価格がチャネルを突破した際に取引シグナルを生成します。同時にRSIインジケーターを組み合わせて偽のブレイクアウトをフィルタリングします。ロンドン取引セッションのみで取引を行い、1日最大5注文、最大損失は2%以内に抑えます。

戦略の原理

本戦略は、期間5の2本の移動平均線を使用します。1本は最高値から計算され、もう1本は最安値から計算され、価格チャネルを形成します。終値がチャネルの上限を突破した場合はロング、下限を突破した場合はショートのポジションを取ります。

偽のブレイクアウトをフィルタリングするために、RSIインジケーターを導入して買われすぎ・売られすぎを判断します。RSIが80を超えた場合のみロング、20を下回った場合のみショートとします。

さらに、本戦略はロンドン取引セッション(午前3時から11時)のみで取引を行い、1日最大5注文、最大損失は株式純資産の2%を超えないようにします。

優位性分析

トレンドの捕捉

二重移動平均線でトレンドチャネルを構築することで、価格のトレンド方向を比較的正確に判断できます。価格がチャネルの上限を上抜けた場合は上昇トレンドを捉え、下限を下抜けた場合は下降トレンドを捉えます。

偽のブレイクアウトの低減

RSIインジケーターを組み合わせて買われすぎ・売られすぎ領域を判断することで、価格の振動による偽のブレイクアウトをある程度低減できます。

リスクの効果的な管理

本戦略は、主要な活発な取引時間帯のみで取引を行い、1日最大5注文で取引頻度を効果的に制御します。最大損失を2%に設定することで、1日の最大損失を許容範囲内に抑えることができます。

リスク分析

価格変動が大きい場合の偽のブレイクアウトリスク

価格が大幅に変動する場合、ある程度の偽のブレイクアウトシグナルが発生する可能性があり、不要な取引損失につながる恐れがあります。パラメータの最適化やフィルター条件の追加により、このリスクを低減できます。

固定ストップロス・テイクプロフィットによる囲い込みリスク

本戦略では固定ポイント数のストップロス・テイクプロフィットを使用しているため、価格が大幅に変動した場合に固定ポイントでは囲い込まれる可能性があります。これに対処するためには、パーセンテージまたは動的なストップロス・テイクプロフィットを採用すべきです。

取引時間帯の制限リスク

本戦略は固定の取引時間帯のみでポジションを開くため、その時間帯にシグナルが発生しなかった場合、他の時間帯での潜在的な取引機会を逃してしまいます。取引時間を適切に拡大するか、リアルタイムの状況に応じて動的に調整することを検討できます。

最適化の方向性

パラメータ最適化

移動平均線の期間、RSIパラメータ、固定ストップロス・テイクプロフィットのポイント数などを最適化し、最適なパラメータの組み合わせを見つけることができます。

フィルター条件の追加

出来高の増加やボリンジャーバンドの幅縮小など、他のインジケーターや条件を追加してブレイクアウトシグナルを二重検証し、偽のブレイクアウトを低減できます。

動的ストップロス・テイクプロフィット

単純な固定ポイント数ではなく、パーセンテージストップロスや動的ストップロス戦略を採用することで、一方向相場のリスクにより効果的に対応できます。

人間の判断の組み合わせ

シグナルに人間による再確認を行い、またはブレイクアウトが確定した後にのみエントリーすることで、囲い込みを回避できます。

まとめ

本戦略は全体的にシンプルで実用的であり、二重移動平均線によるチャネルでトレンド方向を判断します。同時にRSIインジケーターが一部の偽のブレイクアウトを効果的にフィルタリングします。リスク管理面では、取引時間帯の制限と最大損失の設定により全体的なリスクをコントロールできます。最適化の余地はまだ大きく、パラメータの最適化やストップロスメカニズムのアップグレードなど、改善の方向性が多数あります。

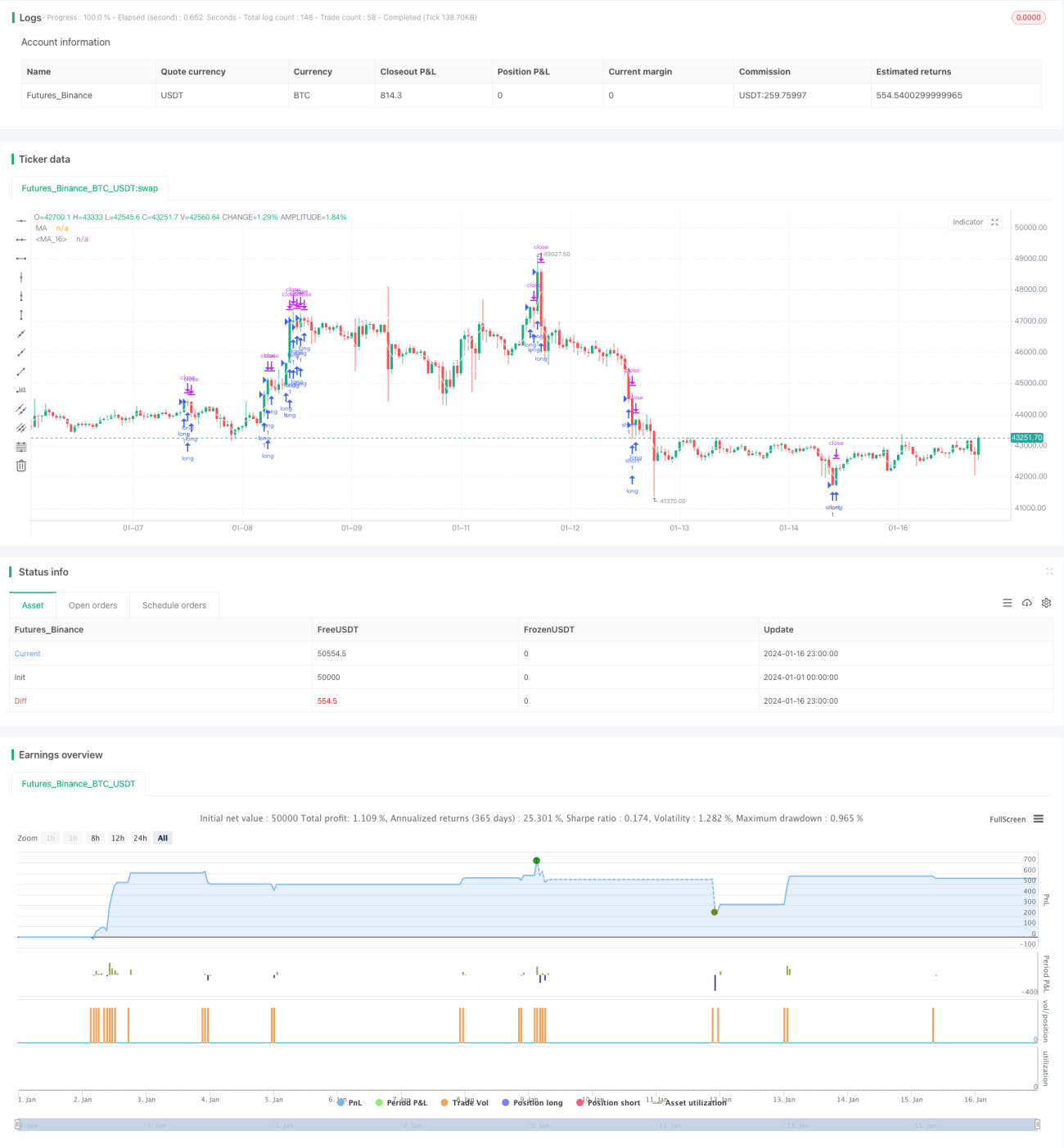

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1