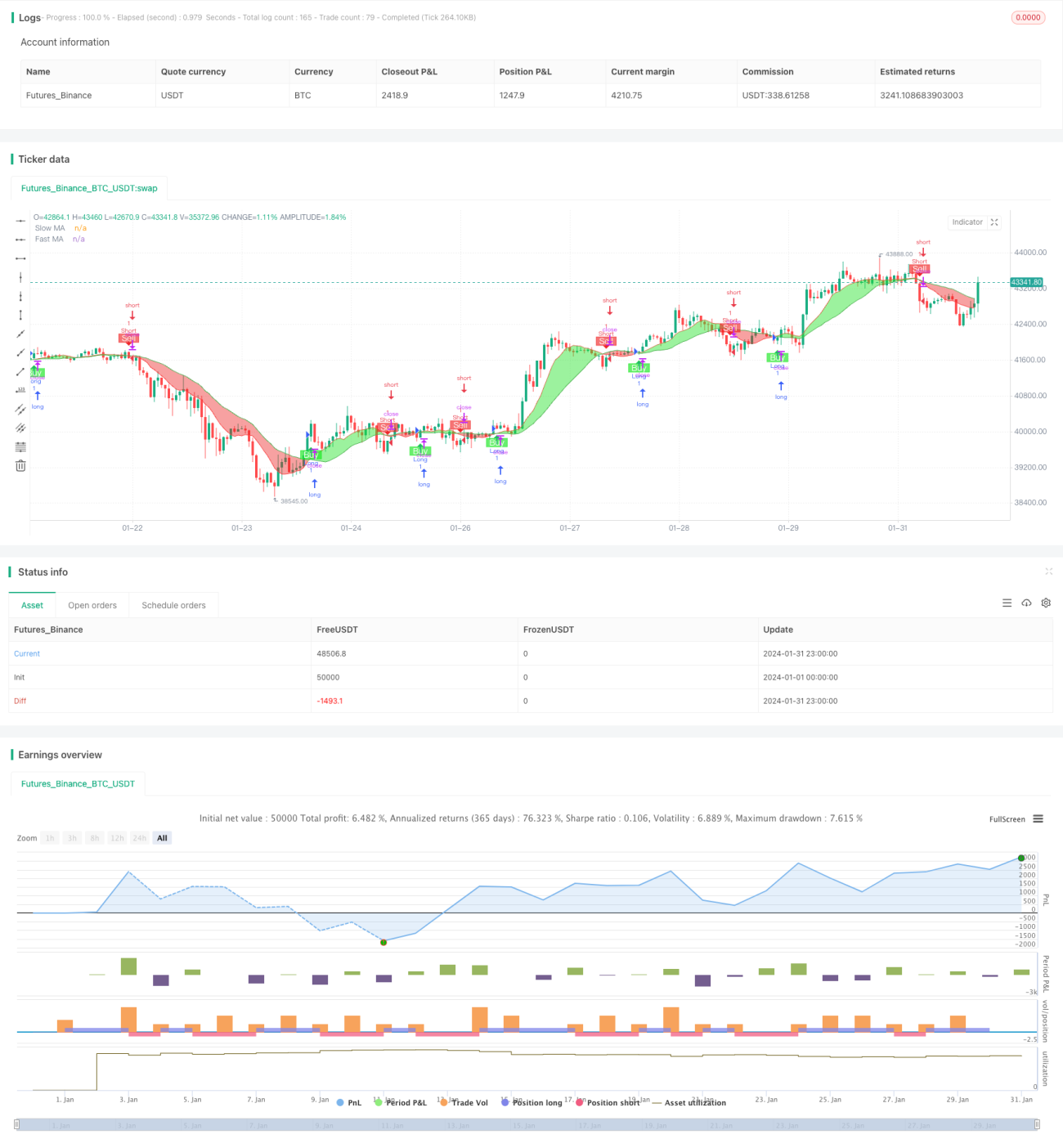

単一移動平均線の組み合わせ取引戦略

概要

本戦略は、単純移動平均線に基づく複合取引戦略です。9日線と21日線の移動平均線のクロスを買いシグナルおよび売りシグナルとして使用します。短期移動平均線が長期移動平均線を下から上に抜けた場合に買いシグナルが発生し、短期移動平均線が長期移動平均線を上から下に抜けた場合に売りシグナルが発生します。

戦略の原理

この戦略の核心的なロジックは、異なるパラメータを持つ2つの単純移動平均線(短期トレンドを示す9日線と長期トレンドを示す21日線)を使用することです。短期トレンド線が長期トレンド線を下から上に抜けたときは、相場が下落から上昇に転じたことを示し、買いシグナルが発生します。短期トレンド線が長期トレンド線を上から下に抜けたときは、相場が上昇から下落に転じたことを示し、売りシグナルが発生します。

本戦略は主に移動平均線の「ゴールデンクロス」と「デッドクロス」の2つのシグナルに依存しています。「ゴールデンクロス」とは、短期移動平均線が長期移動平均線を下から上に突破することで、相場が下落から上昇に転じる可能性を示します。「デッドクロス」とは、短期移動平均線が長期移動平均線を上から下に突破することで、相場が上昇から下落に転じることを予兆します。本戦略はこれらの2つのシグナルを用いて相場の長短トレンド関係を判断し、買い・売りの意思決定を行います。

戦略の利点

- 操作が簡単で、理解・使用が容易

- パラメータが少なく、大規模なテストや最適化が不要

- 取引頻度が適度で、過度な積極性を避けられる

- 長短トレンドの転換点を比較的正確に捉えられる

- 一定の検証可能性と安定性を有する

戦略のリスク

- 2本の移動平均線戦略は誤ったシグナルや頻繁な切り替えを生じやすい

- 売買ポイントの選択やパラメータ設定が経験に依存し、体系化されていない

- 効果がパラメータ選択に強く依存し、9日と21日が最適とは限らない

- レンジ相場でのノイズ取引を効果的に除去できない

- 大きな値動きのレンジ相場ではパフォーマンスが悪く、損失を出しやすい

以下の方法で最適化・改善が可能です。

- フィルター機構を追加し、誤ったシグナルを回避する

- 他の指標と組み合わせてトレンドシグナルの信頼性を判断する

- 異なる銘柄やパラメータでテスト・最適化を行う

- ストップロス・利確ロジックを設定し、リスクを管理する

まとめ

本戦略は全体的に比較的伝統的でシンプルな2本の移動平均線複合戦略です。理解・実装が容易で、パラメータ選択も比較的簡単であり、長短期トレンドの転換を効果的に追跡できます。しかし、誤ったシグナルの発生、パラメータ選択の経験依存、大きなレンジ相場でのパフォーマンス低下などの問題もあります。そのため、使用時にはリスク管理に留意し、適切な最適化・改善・組み合わせを行う必要があります。

- 1