マルチタイムフレームRSIとストキャスティクス戦略

概要

マルチタイムフレームRSIとストキャスティクス戦略は、RSIとストキャスティクスを組み合わせた指標を用いて、複数の時間軸で市場の買われ過ぎ・売られ過ぎを判断する戦略です。本戦略は4つの時間軸におけるRSIとストキャスティクスを同時に参照し、その平均値を利用して市場全体のトレンドや買われ過ぎ・売られ過ぎの状況を判断することで、各時間軸の指標の利点を活用します。

戦略の原理

1. RSI指標

RSI指標は強力な買われ過ぎ・売られ過ぎ指標であり、一定期間の株価の上昇・下降幅に基づいて計算されます。RSI値は0から100の間で変動し、一般的にRSIが70を超えると買われ過ぎ、30を下回ると売られ過ぎとみなされます。

本戦略では期間14のRSIを使用し、1ヶ月、1日、4時間、1時間の4つの時間軸におけるRSI値を取得します。

2. ストキャスティクス%K

ストキャスティクス%Kは市場が買われ過ぎか売られ過ぎかを示す指標であり、値は0から100の間で変動します。一般的にストキャスティクスが80を超えると買われ過ぎ、20を下回ると売られ過ぎとみなされます。

本戦略ではストキャスティクス%Kの期間を14、平滑化を3とし、上記4つの時間軸の値を同様に取得します。

3. 平均値の組み合わせ

本戦略の肝は、上記2つの指標について4つの時間軸の平均値を計算し、各時間軸の利点を活かして市場全体のトレンドを判断することです。具体的な計算式は以下の通りです。

RSI平均 = (RSI月足 + RSI日足 + RSI4時間 + RSI1時間) / 4

ストキャスティクス平均 = (ストキャスティクス月足 + ストキャスティクス日足 + ストキャスティクス4時間 + ストキャスティクス1時間) / 4

4. 取引シグナル

RSI平均が30未満かつストキャスティクス平均が20未満のときに買い;RSI平均が70を超えかつストキャスティクス平均が80を超えたときに売り。

買いポジション保有後は、ストキャスティクス平均が70を超えかつRSI平均が50を超えたときに決済;売りポジション保有後は、ストキャスティクス平均が30未満かつRSI平均が50未満になったときに決済します。

優位性分析

本戦略の最大の強みは、2つの指標と複数の時間軸を同時に組み合わせることで、取引シグナルの信頼性を大幅に高め、偽シグナルを極力回避できる点です。具体的な利点は以下の通りです。

-

RSI指標とストキャスティクスが相互に検証し合う。単一指標に依存すると偽シグナルが発生しやすいが、本戦略では2つの指標を組み合わせることでシグナルの精度を向上させます。

-

マルチタイムフレーム分析により判断精度が向上。例えば、月足と日足が買われ過ぎを示しても、4時間足と1時間足が完全に買われ過ぎでなければ、トレンドが継続する可能性があります。全ての時間軸が一致していれば、シグナルはより信頼できます。

-

構造的な転換点をより明確に判断可能。複数の時間軸で重要なサポート/レジスタンスのブレイクを同時に確認することで、現在のトレンドが転換したと判断できます。

-

指標の平均値を自動計算するため操作が簡便。手動計算は不要で、コードが自動的にデータ抽出、指標計算、平均化を行うため、作業負荷が軽減されます。

リスク分析

本戦略の主なリスクは、他のテクニカル分析戦略と同様に、ダマシや偽シグナルの発生を完全には回避できないことです。主なリスクは以下の通りです。

-

短期トレンドの反転によるダマシ。例えば買いポジション保有中に価格が短期的にサポートを下抜けした後、再び反発するケース。この場合、戦略の決済ロジックに従ってすぐに損切りする必要がありますが、短期的な損失が発生する可能性があります。

-

重要なサポート/レジスタンスラインのブレイクによるトレーリングストップロスの失敗。重要なサポートやレジスタンスがブレイクされた場合、設定したストップロス価格を直接突破され、より大きな損失につながる可能性があります。

-

時間軸の設定ミスによる判定誤り。時間軸が長すぎたり短すぎたりすると、指標の読み取りに偏りが生じる恐れがあります。

-

指標のダイバージェンスによるダンケルク効果。つまり、より長い時間軸の指標が買われ過ぎを示し、より短い時間軸の指標が売られ過ぎを示す場合、平均指標では実態を反映できません。

これらのリスクへの対策としては、ストップロス戦略の最適化、動的なサポート/レジスタンスの追跡、時間軸パラメータの調整、フィルター機構の追加などが挙げられます。

最適化の方向性

上記のリスクを考慮し、本戦略は以下の方向で最適化が可能です。

-

ストップロス機構の最適化:トレーリングストップや分割ストップロスを導入することで、利益を確保しつつ1回の損失リスクを抑制します。

-

四半期足などより長い時間軸の追加:より大きなトレンドを利用して誤ったシグナルをフィルタリングします。指標に乖離が生じた場合は、より長い時間軸を優先します。

-

出来高による多空の検証追加:出来高の変化と組み合わせてダイバージェンス(底背离/天井背离)を判断し、ゾンビ相場による誤認を回避します。

-

エントリータイミングの最適化:重要な過去のサポート/レジスタンス付近でブレイクを待ってエントリーする、または最適な押し目買いポイントを待つなどの方法があります。

-

適応型ストップロスの追加:直近のボラティリティやATRに基づいて動的にストップロスを計算・調整します。

まとめ

マルチタイムフレームRSIとストキャスティクス戦略は、RSI指標とストキャスティクスを複数の時間軸で組み合わせて市場の買われ過ぎ・売られ過ぎを判断する、明確で信頼性の高い取引戦略です。その最大の強みは、指標と時間軸の組み合わせによる相互検証により、ダマシや偽シグナルのリスクを極力回避できる点です。もちろん、他のテクニカル分析戦略と同様のリスクも存在するため、ストップロスの最適化や時間軸の選択などを継続的に改善・最適化することで、安定して利益を上げるアルゴリズム取引戦略へと進化させることが可能です。

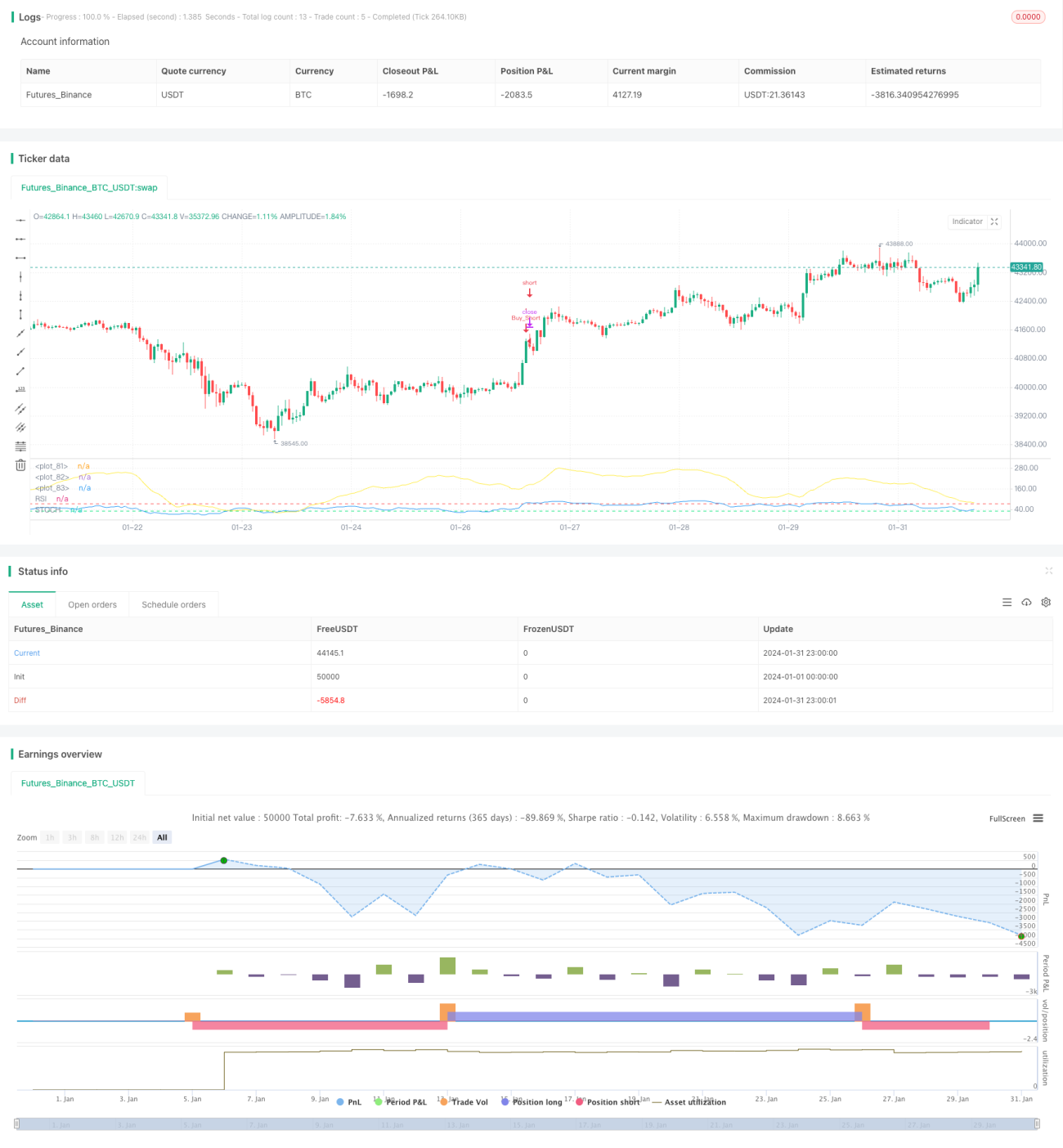

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1