再帰移動トレンド平均線と123パターン反転を組み合わせた複合戦略

1

Follow

1802

Followers

概要

本戦略は、再帰移動トレンド平均線と123パターンリバーサルの2つの戦略を組み合わせ、総合シグナルを形成することで、戦略の安定性と収益性を向上させるものです。

原理

123パターンリバーサル

この部分は、Ulf Jensenの『株式市場で3倍の利益を得る方法』に記載された内容を参考にしています。買いシグナルは、直近2日の終値が上昇し、かつ9日周期のSTO SlowKが50未満のときにロングエントリーします。売りシグナルは、直近2日の終値が下落し、かつ9日周期のSTO FastKが50超のときにショートエントリーします。

再帰移動トレンド平均線

この部分では、「再帰多項式フィッティング」と呼ばれる手法を用います。過去数日間の価格と当日の価格を用いて翌日の価格を予測します。予測価格が前日の実際の価格よりも高い場合は弱気、低い場合は強気と判断します。

メリット

この組み合わせ戦略は、両方の戦略の利点を活かし、単一戦略の限界を回避できます。123パターンリバーサルは価格反転時に大きなトレンドを捉えることができます。一方、再帰移動トレンド平均線は価格の方向性をより正確に判断できます。両者を組み合わせることで、強固な総合シグナルを形成できます。

リスクと対策

- 123パターンリバーサルは、短期的な価格変動により誤ったシグナルを発する可能性があります。パラメータを適切に調整することでノイズを除去できます。

- 再帰移動トレンド平均線は、突発的な事象への反応が遅れる可能性があります。他の指標と組み合わせて局所的なトレンドを判断することも検討できます。

- 両戦略のシグナルが一致しない場合があります。その場合は、両方のシグナルが揃ったときのみエントリーする、または市場状況に応じて一方のシグナルのみに従うことを検討します。

最適化の方向性

- 異なる期間パラメータの組み合わせをテストし、最適なパラメータペアを探索できます。

- 自動ストップロス機構を導入できます。

- 銘柄や市場環境に応じてパラメータを調整できます。

- 他の戦略や指標と組み合わせ、より強力な総合システムを構築することも検討できます。

まとめ

本戦略は、異なる2種類の戦略を統合し、総合シグナルを生成することで安定性を高めています。同時に、両者の利点を活かし、価格反転点での捉えと将来の価格方向の判断を可能にします。さらなる最適化により、より優れたパフォーマンスが期待できます。

Source

Pine

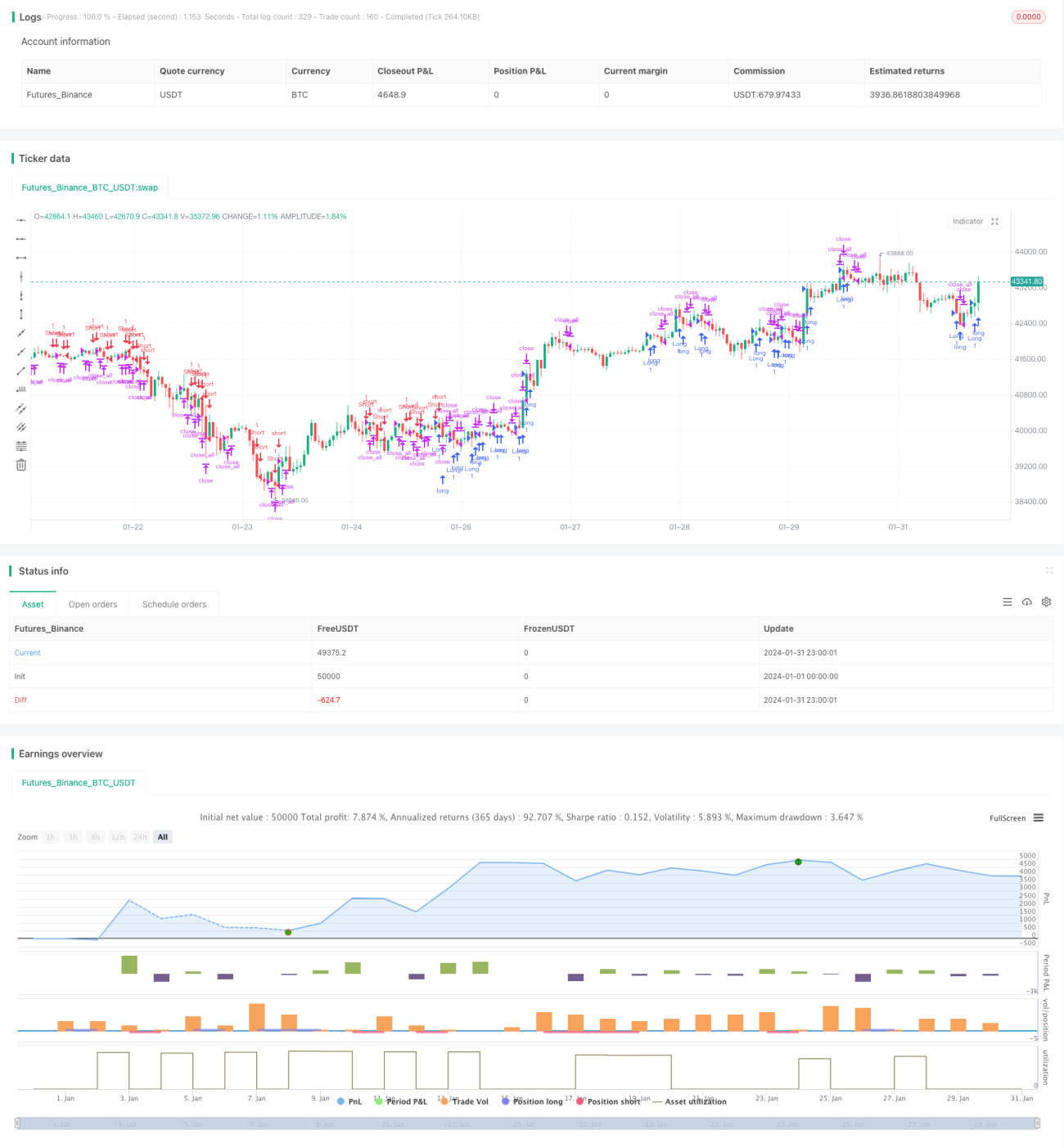

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/06/2021

// This is combo strategies for get a cumulative signal. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1