レンコ平均線に基づくトレンドフォロー戦略

概要

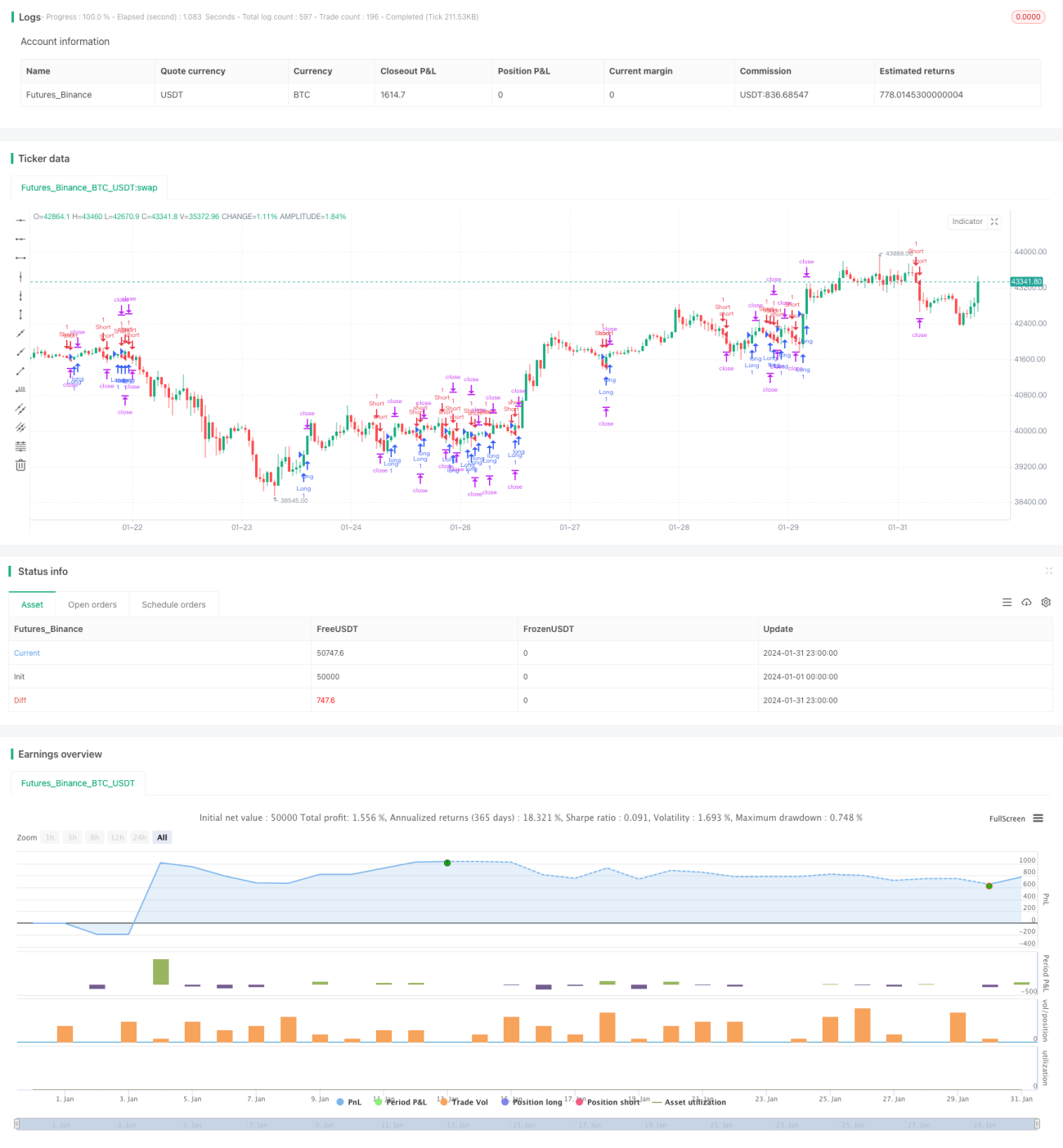

これはRenko移動平均線を使用してトレンドを判断・追跡する取引戦略です。この戦略の核となるロジックは、価格が22期間のHL2平均線をブレイクした際に、対応する買いまたは売りの取引を行うことです。また、この戦略には損切り、利確、トレーリングストップなどのリスク管理メカニズムも設定されています。

戦略原理

Renko足の終値が22期間のHL2平均線を上抜けた場合は買い、下抜けた場合は売りを行います。これにより、価格と移動平均線の関係を判断してトレンドの方向を捉えます。

HL2平均線((Highest High + Lowest Low)/2)はトレンド型平均線であり、高値と安値の情報を組み合わせることで、トレンドの方向性をより正確に判断できます。22は経験値であり、平均線の感度をバランスさせるために用いられています。

さらに、特定の取引時間帯のみポジションを建てる制限を設けており、市場で発生する可能性のある急激な変動を回避します。

優位性分析

これは比較的シンプルで直感的なトレンド追跡戦略であり、以下のような利点があります。

-

Renko足を取引シグナルとして使用することで、市場のノイズを効果的に除去し、主要なトレンドを捉えられます。

-

HL2平均線は高値と安値の情報を組み合わせるため、トレンド判断がより正確で信頼性が高くなります。

-

固定の損切り・利確ポイントを設定することで、1回の取引のリスクを適切に管理できます。

-

トレーリングストップにより、トレンドの進行に合わせて利益を確定し、トレンドフォローを実現します。

-

取引時間帯を制限することで、激しい相場変動の影響をある程度回避できます。

リスク分析

この戦略には以下のようなリスクも存在します。

-

移動平均線戦略は、誤ったシグナルが多くなりやすい。

-

突発的なイベントによる急落リスクに効果的に対応できない。

-

Renkoの設定が不適切だと、良い取引機会を逃す可能性がある。

-

固定の損切り・利確では市場の変化に適応しにくい。

最適化の方向性

この戦略は以下の方向で最適化できます。

-

他の指標や条件を追加してシグナルをフィルタリングし、誤ったシグナルを減らす。例えば出来高指標やオシレーター指標など。

-

異なるパラメータの移動平均線をテストし、より適切な期間数値を探す。

-

Renkoのボックスサイズもテスト・最適化し、最適なパラメータを得る。

-

ボラティリティに基づく適応型ストップロスメカニズムを追加する。

-

異なる取引時間帯の設定をテストし、この条件を最適化する。

まとめ

全体として、これはRenko移動平均線を利用してトレンドを判断・追跡するシンプルで実用的な戦略です。直感的な取引ロジックとリスク管理メカニズムを持ち、安定した収益を求めるトレーダーに適しています。しかし、改善の余地もあり、パラメータ最適化、フィルター条件の追加、適応型ストップロスなどの手段により、より良い戦略効果を得ることができます。

- 1