移動平均線に基づくプルバック取引戦略

概要

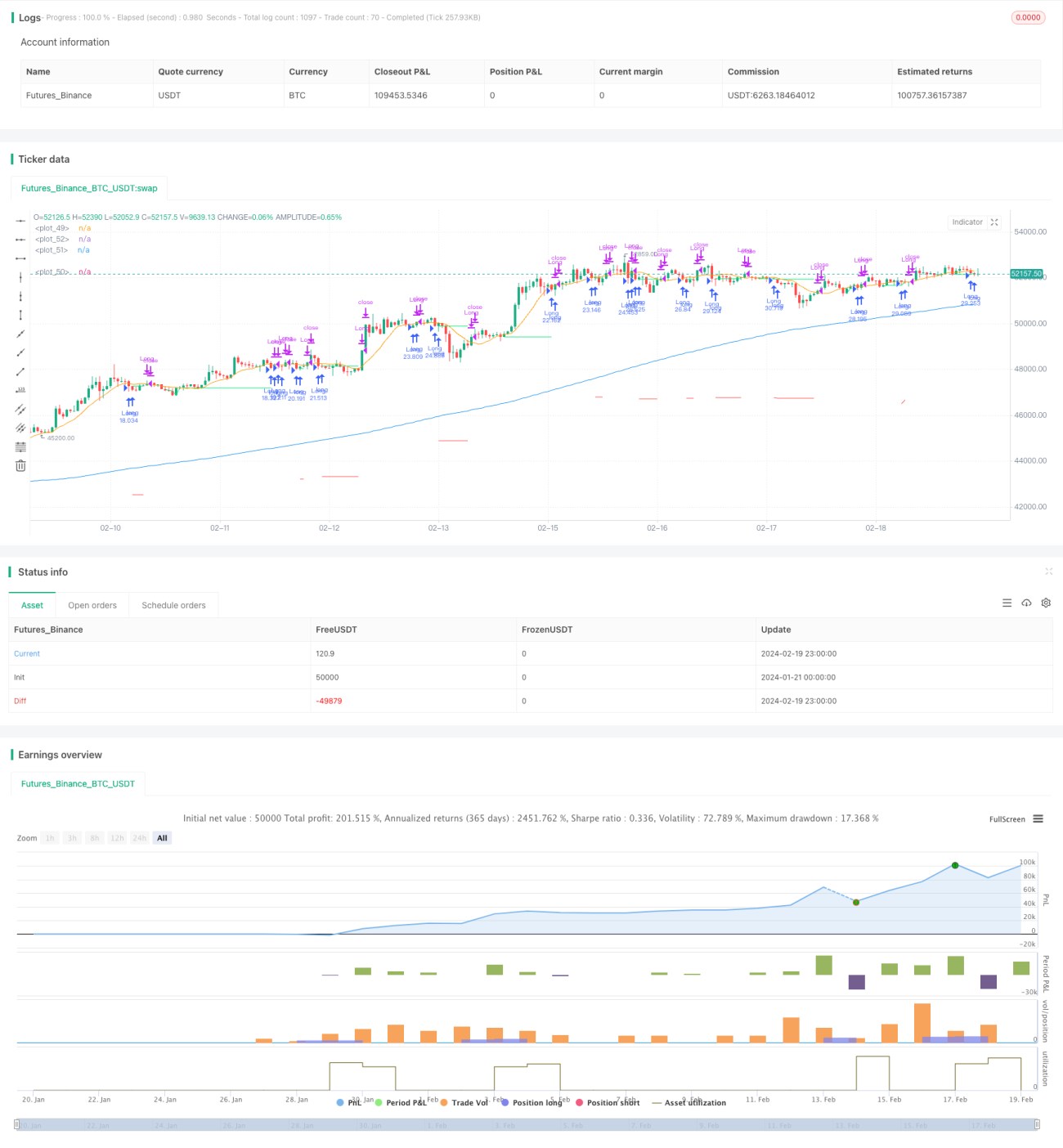

この戦略の主な考え方は、長期トレンド方向に短期リトレースメントを取引することです。具体的には、200日単純移動平均線で長期トレンド方向を判断し、10日単純移動平均線で短期トレンド方向を判断します。価格が200日線より上にあるときは強気相場、価格が200日線より下にあるときは弱気相場とします。強気相場では、価格が10日線まで下落したときにロングし、弱気相場では、価格が10日線まで上昇したときにショートします。

ストラテジーの原理

この戦略は、200日単純移動平均線と10日単純移動平均線を使用して市場トレンドを判断します。価格が200日線を上抜けたときに強気相場入り、価格が200日線を下抜けたときに弱気相場入りと見なします。強気相場では、価格が10日線付近まで下落した場合、短期的な調整に遭遇したと判断し、このときにロングします。目標は長期強気トレンドの上昇継続に乗ることです。弱気相場では、価格が10日線付近まで上昇した場合、短期的な反発に遭遇したと判断し、このときにショートします。目標は長期弱気トレンドの下落継続に乗ることです。

具体的には、以下の条件を満たしたときにロングでエントリーします:価格が200日線より上、価格が10日線より下、かつそれまでポジションがないこと。以下の条件を満たしたときに決済してエグジットします:価格が10日線より上、かつそれまでロングポジションを保有していたこと。大きな損失を防ぐため、FAILSAFEストップロスを設定し、最高値からのリトレースメント幅が10%を超えた場合、直接ストップロスでエグジットします。

この戦略の取引ロジックは主に移動平均のゴールデンクロス・デッドクロスに基づいており、長期・短期移動平均で判断した後のトレンド方向に対して、リトレースメント買いとトレンドフォロー利食いを行う、典型的なトレンドフォロー戦略であることがわかります。

優位性の分析

この戦略の最大の利点は、低資金コストでトレンドフォローを行い、超過収益を追求することです。具体的な利点は以下の通りです:

-

長期・短期移動平均の組み合わせを使用して主従レベルのトレンド方向を判断することで、中長期トレンドの機会を効果的に捉え、短期相場に惑わされるのを防ぎます。

-

短期リトレースメントでエントリーする方法を採用することで、購入コストを最大限に抑え、高い利益率を得られます。

-

FAILSAFEストップロスメカニズムを設定することで、1トレードあたりの損失を効果的に抑制し、アカウント資金の安全性を確保します。

-

トレーリングストップによる利食い退出を可能にし、中長期トレンドの機会を最大限に活用して超過アルファを獲得します。

-

完全な機械的な取引方式を採用することで、主観的な感情の影響を避け、戦略をより実装しやすくします。

リスク分析

この戦略には主に以下のリスクが存在します:

-

バックテストデータへのフィッティングリスク。実際の市場条件は過去のデータと異なる可能性があり、その結果、実取引の効果が低下する可能性があります。

-

偽のブレイクアウトリスク。価格が移動平均線付近にわずかに触れただけで反転・戻す確率が高く、小さな損失の累積を引き起こしやすいです。

-

トレンド反転リスク。中長期トレンドの突然の反転はよくある状況であり、このときにポジションを保有していると大きな損失を招きやすいです。

対策は以下の通りです:

-

サンプル数を増やし、より多くの過去データを使用してロバスト性を検証し、結果の信頼性を確保します。

-

パラメータを最適化し、移動平均システムのパラメータ組み合わせを調整して、取引シグナルの品質を確保します。

-

ストップロスラインを適度に緩和し、価格にある程度の戻り余地を与え、敏感すぎるストップロスを避けます。

最適化の方向性

この戦略は以下の点からさらに最適化できます:

-

フィルター条件を追加する(例:出来高フィルター)ことで、偽のブレイクアウトによる不要な取引を効果的に減らせます。

-

他の指標(KDJ、MACDなど)と組み合わせて指標の組み合わせを形成することで、取引シグナルの品質を向上できます。

-

異なる保有時間をテストし、利食い・ストップロス戦略を最適化することで、シャープレシオなどの指標をさらに向上させます。

-

市場状況に応じてパラメータを動的に調整し、適応型パラメータ最適化メカニズムを形成することで、戦略のロバスト性を高めます。

-

アルゴリズム取引モジュールを追加し、機械学習などの方法を利用して自動的に取引シグナルを生成し、人為的な介入を減らします。

まとめ

本戦略は全体的な考え方が明確で実装が容易であり、低コストで中長期トレンドを追跡することで、安定したアルファを得ることができます。しかし、一定の確率でアービトラージされるリスクも存在するため、安定性を向上させるためにさらなる最適化が必要です。総じて、本戦略はトレンドフォローの観点から設計されており、さらなる研究と応用に値します。パラメータ調整が適切に行われれば、良好な実取引結果が得られるはずです。

- 1