一目均衡表の雲内上昇下降トレンド戦略

1

Follow

1802

Followers

概要

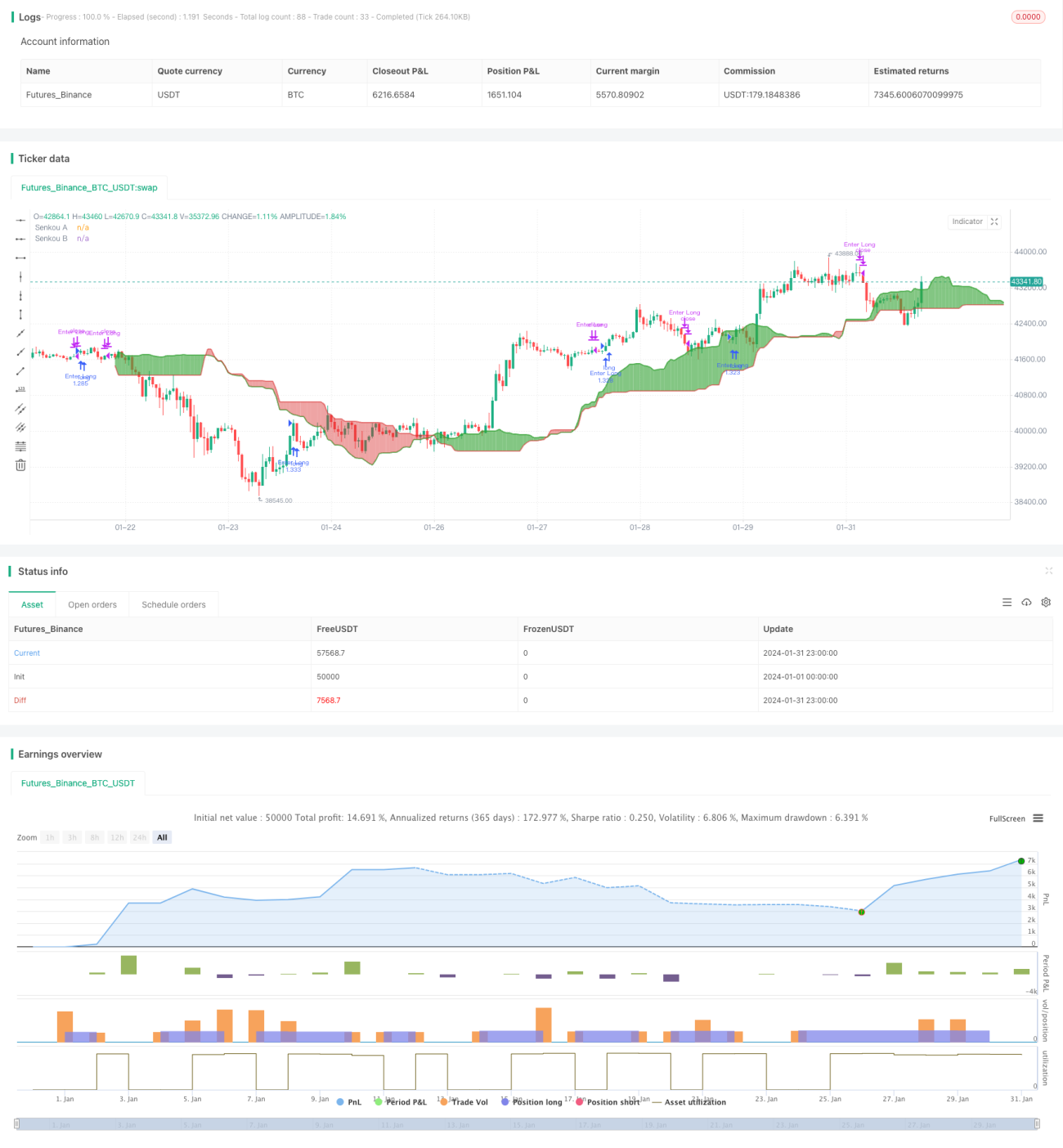

本戦略は、従来の移動平均線取引戦略を改良したもので、一目均衡表の指標を活用して売買方向を判断します。価格ブレイクアウトと移動平均線のクロスシグナルを組み合わせ、潜在的なトレンド転換点を特定し、低リスクの取引機会を捉えます。

戦略の原理

一目均衡表は、転換線、基準線、遅行線、先行線で構成されます。転換線が基準線を上抜けまたは下抜けしたときにゴールデンクロス・デッドクロスが発生します。価格が雲(くも)を上抜けまたは下抜けしたトレンドをエントリーシグナルとし、基準線と先行線で構成される雲をストップロスラインとして使用します。

具体的には、買いエントリーシグナルは転換線が基準線を上抜け、かつ雲の上辺を突破した場合です。買いポジション保有中に価格が雲の下辺を下回った場合、損切りとなります。売りエントリーと損切りのルールも同様です。

優位性分析

従来の移動平均線戦略と比較して、本戦略には以下の利点があります。

- 一目均衡表は価格の勢いを考慮するため、偽のブレイクアウトによる誤ったシグナルを回避できます。

- 雲を移動ストップロスとして使用することで、適時に損切りを行いリスクをコントロールできます。

- パラメータの調整により、さまざまな時間軸や市場環境に適応できます。

リスク分析

本戦略が直面する主なリスクは以下の通りです。

- トレンド転換リスク。ブレイクアウトでエントリーした後、価格が再びレンジ相場に戻り、利益を得られない可能性があります。

- 偽のブレイクアウトシグナルのリスク。価格の短期的な調整や戻りがブレイクアウトシグナルと誤認される可能性があります。

- パラメータ最適化リスク。異なるパラメータは異なる時間軸に適用されるため、テストと調整が必要です。

対応策:

- 移動ストップロスと部分的な利益確定を導入します。

- より上位の時間軸と組み合わせて判断し、短期的なノイズを排除します。

- 複数のパラメータセットでバックテストを行い、最適な組み合わせを選択します(パラメータ最適化)。

最適化の方向性

本戦略は以下の点で最適化が可能です。

- 機械学習を導入し、ブレイクアウトの真偽を判定する可能性を高めます。

- 適応型移動ストップロスを採用し、自動的にストップロス距離を調整します。

- パラメータの自己適応最適化により最適なパラメータを見つけます。

まとめ

本戦略は総じて信頼性が高く、低リスクのトレンドフォロー戦略です。純粋な移動平均線戦略と比較して、一目均衡表の指標を組み合わせることで一部のノイズシグナルを除去できます。雲を移動ストップロスとして使用することで、リスク耐性が高くなっています。さらなる最適化により、より安定した超過収益が期待できます。

Source

Pine

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1