双方向追跡リバーサル定量取引戦略

本戦略は双方向追跡メカニズムを活用し、価格反転シグナルと出来高指標を組み合わせることで、自動化された定量取引を実現します。最大の利点は信頼性の高いリスク管理にあり、追跡ストップにより利益を確定し、損失拡大を防ぎます。同時に、反転取引シグナルが戦略の勝率を高めます。本稿では、当戦略の原理、利点、リスク、および最適化の方向性について詳しく解説します。

戦略原理

本戦略は2つのサブ戦略で構成されています。第1のサブ戦略はストキャスティクス指標を用いて価格反転シグナルを判定します。具体的なロジックは次のとおりです。

- 終値が2日連続で上昇し、9日スローK線が50未満であれば買い。

- 終値が2日連続で下落し、9日ファストK線が50を超えていれば売り。

第2のサブ戦略は出来高指標を組み合わせ、トレンドの強弱を判断します。具体的には、現在の出来高を40日間の平均出来高と比較します。現在の出来高が平均値より大きい場合は買い圧力の上昇(反転シグナル)とみなし売り、現在の出来高が平均値より小さい場合は売り圧力の下落(反転シグナル)とみなし買いを行います。

最終的な取引シグナルは、上記2つのサブ戦略のシグナルの積集合となります。すなわち、両方のサブ戦略が同時にシグナルを発した場合のみポジションをオープンします。この「Intersection Targets(交差ターゲット)」手法により、ノイズ取引の一部をフィルタリングし、シグナルの品質を向上させることができます。

戦略の利点

- 二重指標による確認でシグナル品質が向上

- 反転取引パターンは一定のタイミング優位性を持つ

- 出来高分析を組み合わせ、将来の価格動向を判断

- 信頼性の高いストップロスメカニズムにより、1回あたりの損失を効果的にコントロール

戦略のリスク

- 反転シグナルが機能しない場合があり、市場ノイズを完全に除去できない

- 出来高が異常な場合、出来高の判断が無効になる

- ストップロス設定が不適切だと、早期ストップロスや停止損失幅が大きすぎる可能性がある

- ドローダウン管理メカニズムが不完全で、戦略の寿命を縮める可能性がある

以下の側面から最適化を進めることができます。

- トレンド判断ルールを追加し、逆張り取引を回避する

- ストップロスロジックを最適化し、追跡ストップや段階的ストップを実現する

- 最大ドローダウン制限を追加し、巨額損失を回避するために戦略を停止する

- 機械学習アルゴリズムを組み合わせ、動的ストップロスとポジション管理モデルを構築する

総じて、本戦略は双方向追跡と価格反転を主な取引ロジックとし、出来高判断を補助として、二重確認によりシグナル品質を高めています。実際の適用では、さらなるテストと最適化が必要であり、特にストップロスと資金管理のリスクに注意し、過度なドローダウンによる破産を防止する必要があります。しかし全体として、本戦略は定量取引のさまざまなテクニックを活用しており、考え方が明確で、深く研究する価値があります。

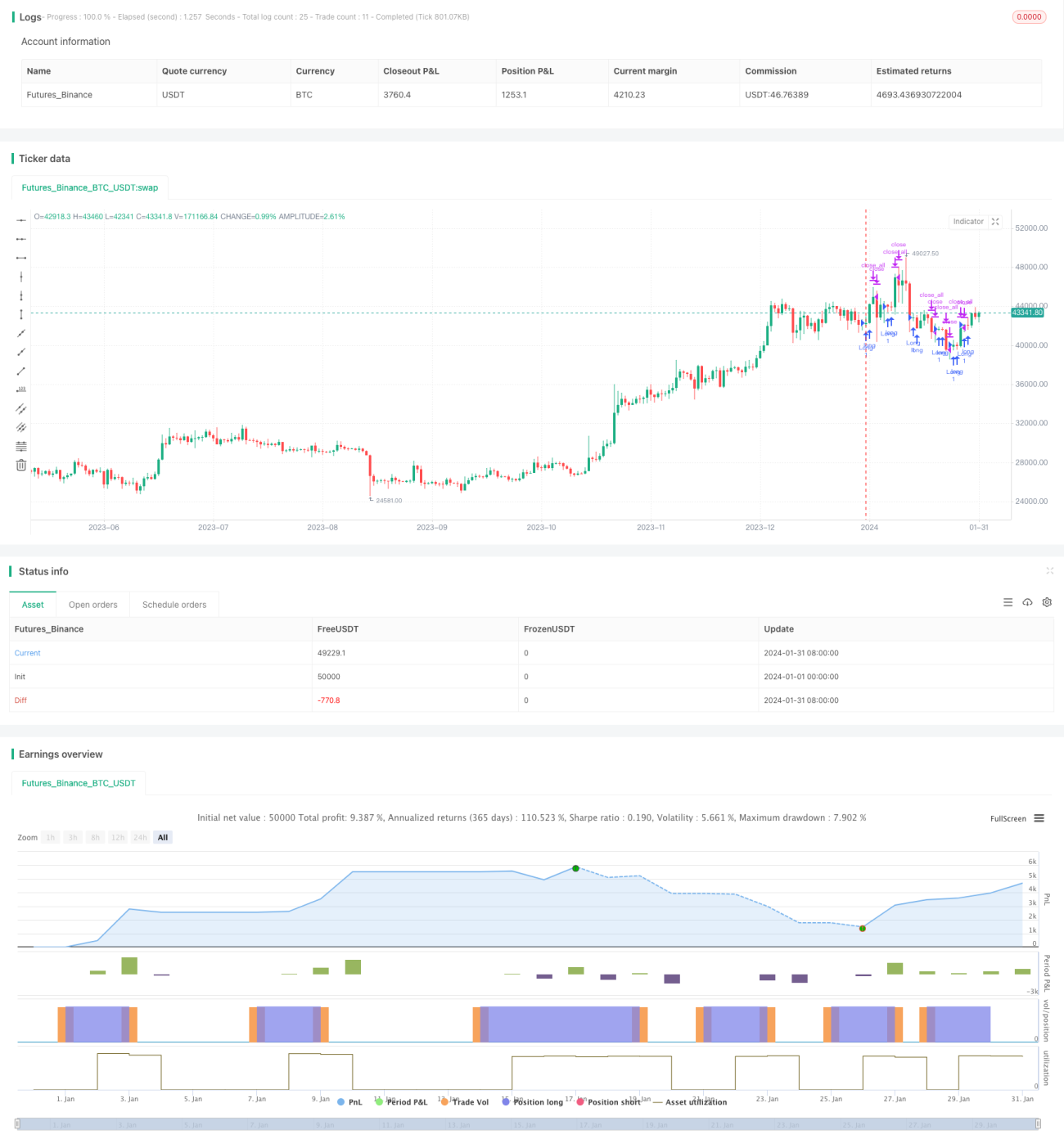

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1