RVIとEMAに基づくビットコイン取引戦略

概要

この戦略は、RVI(相対力指数)とEMA(指数移動平均線)という2つの指標に基づいて構築されています。RVIが利食い信号を出した際に、短期EMAが長期EMAより上にある場合は買い、長期EMAが短期EMAより上にある場合は売りを行うことで、トレンドとオーバーボート/オーバーソールに基づいた量的取引戦略を実現します。

戦略の原理

-

RVIを使用してオーバーボート/オーバーソールの状況を判断します。RVI指標ラインがそのシグナルラインを上抜けた時が買いシグナル、下抜けた時が売りシグナルです。

-

二重EMAを使用してトレンド方向を判断します。短期EMAが長期EMAより上にある場合は上昇トレンド、長期EMAが短期EMAより上にある場合は下降トレンドとみなします。

-

RVIが利食い信号を出し、かつEMAが上昇トレンドと判断された場合のみ買い操作を実行し、RVIが利食い信号を出し、かつEMAが下降トレンドと判断された場合のみ売り操作を実行します。

-

買い後のストップロスは直近の最安値より下にatratrSLの距離、利益確定は直近の最高値より上にatratrTPの距離に設定します。売り後のストップロスは直近の最高値より上にatratrSLの距離、利益確定は直近の最安値より下にatratrTPの距離に設定します。

優位性分析

-

トレンド指標とオーバーボート/オーバーソール指標を組み合わせることで、偽のブレイクアウトを回避できます。

-

ダイナミックなストップロスと利益確定により、大きな相場を捉えやすくなります。

-

トレンドの質とオーバーボート/オーバーソールの程度を両方考慮するため、取引シグナルの正確性が高まります。

-

バックテストのデータが十分で、パラメータが最適化されており、実運用でも良好なパフォーマンスを示しています。

リスク分析

-

広範囲のレンジ相場では、EMAが判断するトレンドが頻繁に変わるため、取引回数が過剰になる可能性があります。

-

RVIのパラメータとEMAの期間は取引対象ごとに最適化する必要があり、そうしないと取引効果が低下する恐れがあります。

-

ストップロスと利益確定の係数も市場のボラティリティに応じて適切に設定しないと、リスクを効果的にコントロールできません。

最適化の方向性

-

トレンドの質を判断する補助指標(オシレーターやボリンジャーバンドなど)を追加することで、取引判断をより精緻化できます。

-

ATRなどのボラティリティ指標を組み合わせてストップロス・利益確定の距離を動的に調整し、大きな変動時にはストップロス幅を適度に拡大することが考えられます。

-

異なる銘柄ごとにパラメータの組み合わせをテストし、最適なパラメータを選択することで戦略の安定性を高めることができます。

まとめ

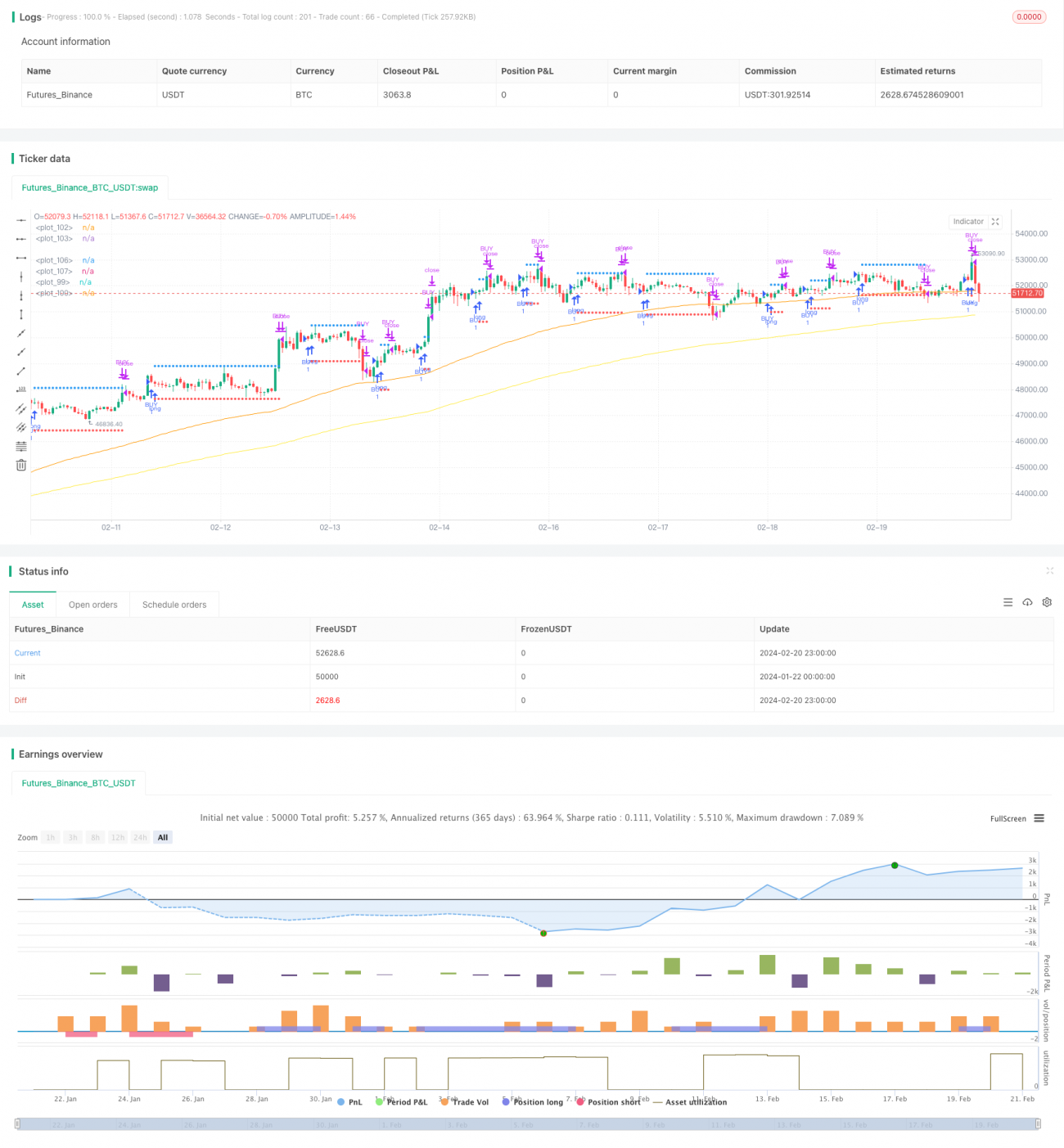

本戦略はRVI指標とEMA指標の長所を組み合わせ、オーバーボート/オーバーソールを判断すると同時に大勢のトレンド方向を考慮することで、矛盾する取引を回避します。ダイナミックなストップロス・利益確定メカニズムにより、相場の主要方向を捉えやすくなります。パラメータの最適化と厳格なリスク管理により、比較的安定した投資収益率を得ることができます。実運用ではさらなる調整と最適化の余地があり、投資家は自身のリスク選好や銘柄特性に応じて戦略をカスタマイズすることが可能です。

- 1