対数空間における一目均衡指標に基づくクロス商品戦略

概要

本戦略は、仮想通貨向けのシンプルなトレーディング戦略であり、対数空間一目均衡指標を使用して取引シグナルを生成します。この戦略は、複数の仮想通貨銘柄にまたがる取引に適用可能です。

戦略の原理

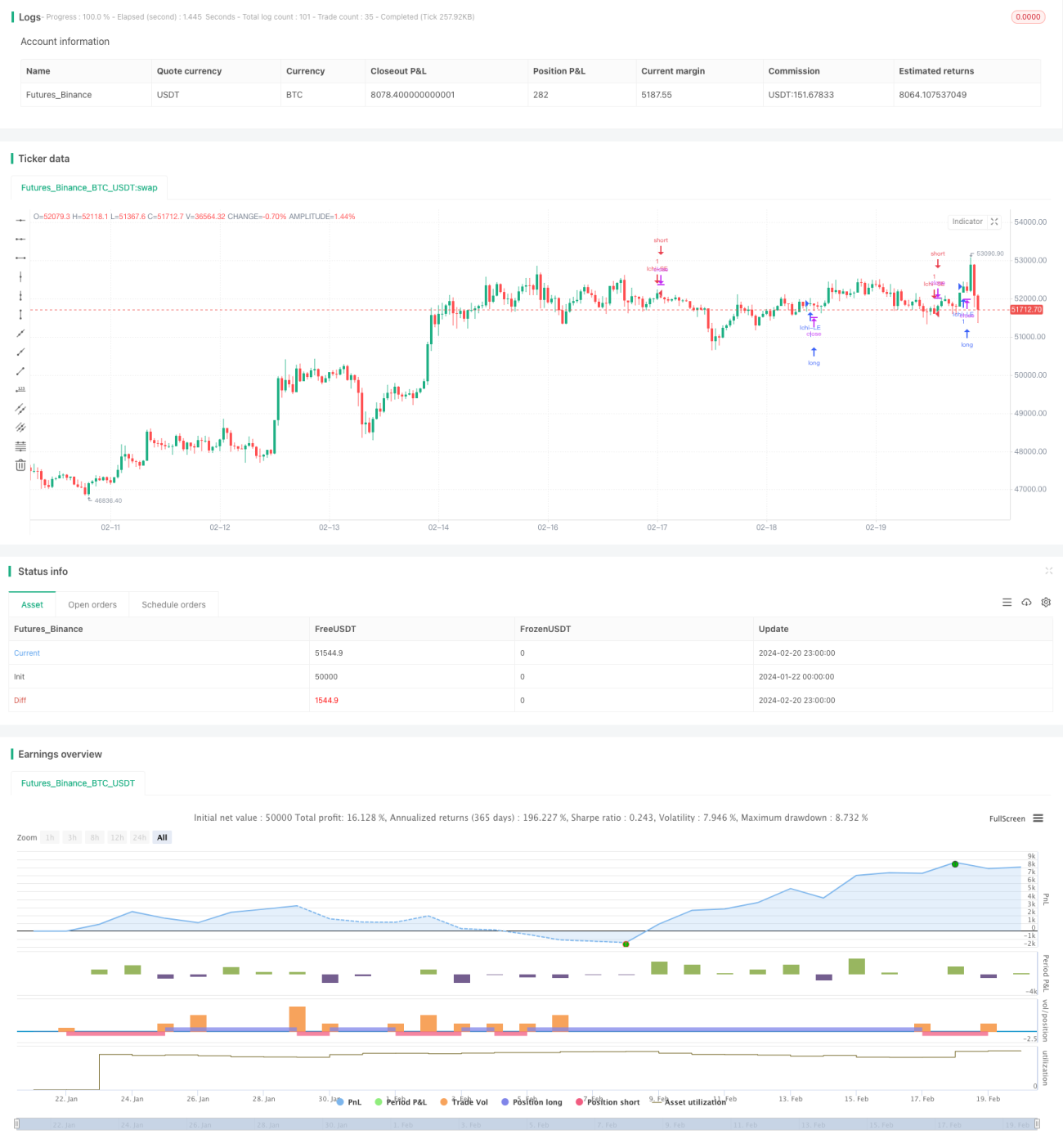

本戦略は、カスタムの対数空間一目均衡指標を主要な取引指標として使用します。一目均衡指標は通常、転換線、基準線、遅行線で構成されます。本戦略では、これらの線はすべて対数価格の空間で計算されます。

具体的には、転換線は直近9期間の対数安値と対数高値の平均値です。基準線は直近26期間の同種の平均値です。遅行線1は転換線と基準線の平均値であり、遅行線2は直近52期間の同種の平均値です。

遅行線1が遅行線2を上抜けた場合に買い、遅行線1が遅行線2を下抜けた場合に売りとなります。

優位性分析

この戦略の主な利点は、対数価格空間における一目均衡指標を使用することで、仮想通貨のトレンド変化をより適切に識別できる点にあります。対数スケールでは変化率がより一貫するため、より信頼性の高い取引シグナルを生成する助けとなります。

もう一つの利点は、複数の仮想通貨銘柄にまたがる取引に適用できることです。対数空間一目均衡指標を使用することで、異なる銘柄間の価格変化の比較可能性が向上します。

リスク分析

本戦略の主なリスクは、一目均衡指標自体が誤ったシグナルを生成する可能性があることです。特に仮想通貨市場のボラティリティが高い期間において、一目均衡指標のパフォーマンスは不安定になることがあります。

また、対数変換も極端な相場状況では機能しなくなる可能性があります。価格が異常な動きを見せた場合、対数スケールでの比較可能性も低下します。

最適化の方向性

本戦略は以下の方法で最適化できます。

-

他の指標と組み合わせて一目均衡指標のシグナルを検証し、誤シグナルの確率を低減する

-

一目均衡指標のパラメータの最適値を更新し、仮想通貨銘柄により適合させる

-

ポジション構築前に必要なフィルター条件(例:出来高フィルター)を設定し、ダマシのブレイクアウトを回避する

-

ポジション構築戦略を最適化し、ストップロスや利食い条件を設定してリスクを管理する

まとめ

本戦略は、対数空間一目均衡指標の利点を活用し、仮想通貨向けでクロス銘柄取引に適用可能な定量戦略として設計されています。この戦略はトレンド変化の識別に有効ですが、一定のリスクも伴います。さらなる最適化により、戦略パラメータを仮想通貨市場に一層適合させ、必要なポジション構築条件やリスク管理メカニズムを設定することで、より優れた戦略パフォーマンスを得ることが可能です。

- 1