4本移動平均線スパントレンド追跡戦略

概要

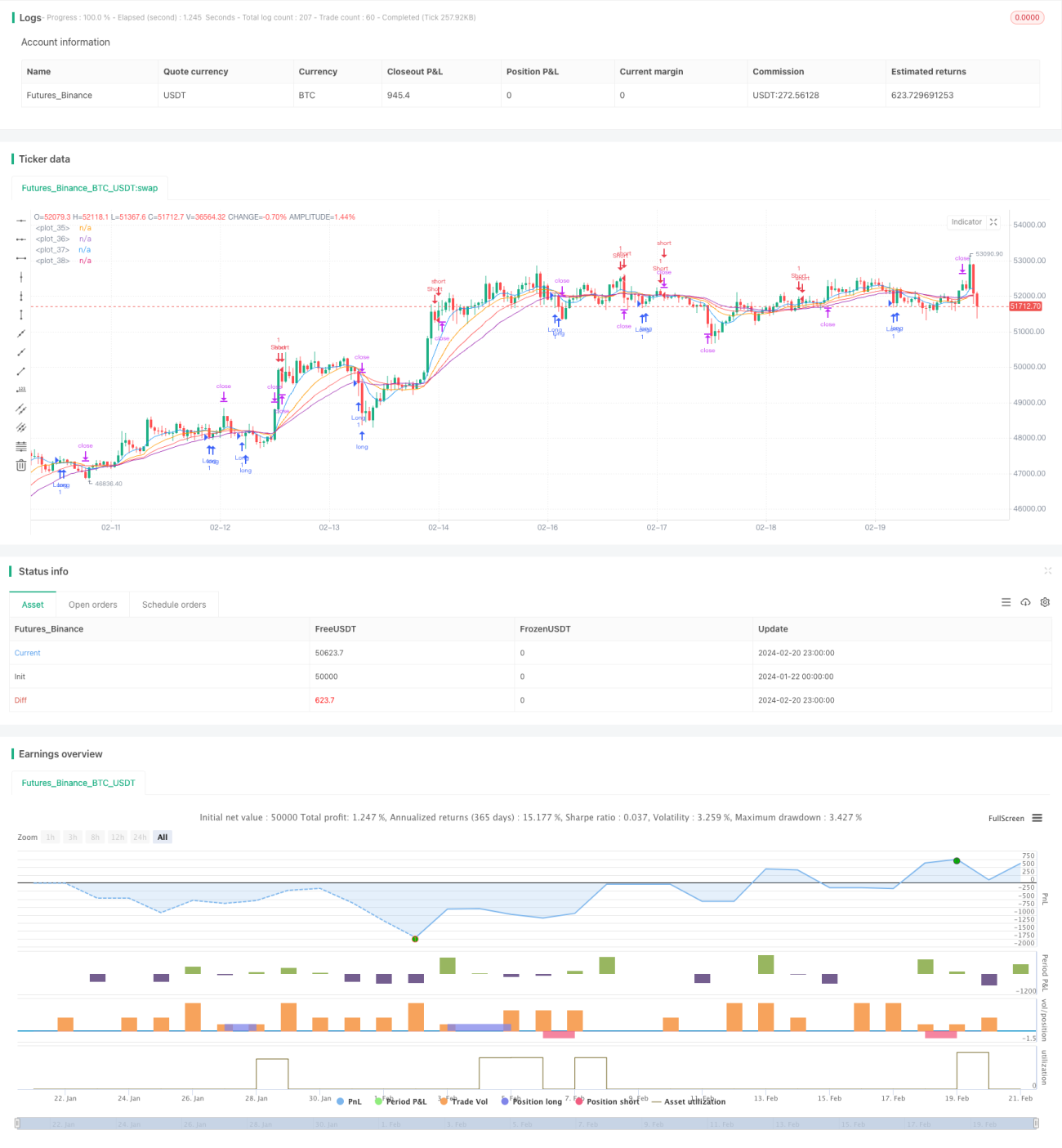

四本移動平均線スパン・トレンド追従戦略は、異なる期間の4本の加重移動平均線(WMA)を同時に使用して株価のトレンドを識別し、トレンドの反転時にロングまたはショートのポジションを構築する定量取引戦略です。この戦略には、リスクを管理するためのストップロスとテイクプロフィットのメカニズムも設定されています。

戦略の原理

本戦略では4本のWMA線を使用します。そのうち、長期の2本(longM1とlongM2)はロングトレンドの識別と買いシグナルに使用され、短期の2本(shortM1とshortM2)はショートトレンドの識別と売りシグナルに使用されます。具体的な取引ルールは以下の通りです。

- 短期WMAが上から下へ長期WMAをクロスした場合、買いシグナルが発生し、ロングポジションを構築します。

- 短期WMAが下から上へ長期WMAをクロスした場合、売りシグナルが発生し、ショートポジションを構築します。

- 入力された利食い率と損切り率に従って、各ポジションの利食い価格と損切り価格を設定します。

- 価格が利食いまたは損切りの価格に達した場合、該当するポジションを決済します。

この戦略は実質的に価格トレンドの転換点を追跡し、短期線と長期線がクロスした時点でポジションを構築し、その後、利食い・損切りを用いて利益を確定するかリスクを管理します。

優位性分析

四本移動平均線スパン・トレンド追従戦略には以下の優位性があります。

- 戦略のシグナル発生源が明確で、4本の移動平均線のクロスによって生成されるため、相場のトレンドを明確に判断できます。

- ポジション構築シグナルの信頼性が比較的高く、2組の移動平均線を利用して偽シグナルの確率をフィルタリングします。

- 利食い・損切りメカニズムを用いて各ポジションのリスク・リターン比率を管理し、1回の損失が過大になるのを防ぎます。

- 戦略のパラメータが少なく、実装とテストが容易です。

リスク分析

四本移動平均線スパン・トレンド追従戦略には以下の潜在的なリスクも存在します。

- 本戦略は移動平均線指標への依存度が高く、価格が急激に変動する場合、移動平均線が遅れた誤ったシグナルを生成する可能性があります。

- 買いと売りのポジション構築シグナルが頻繁に切り替わる可能性があり、取引頻度と手数料負担が過大になる恐れがあります。

- 固定百分比の利食い・損切り設定は、市場のリアルタイムな変動に適応できない場合があります。

上記のリスクを低減するためには、他のテクニカル指標を組み合わせて取引シグナルを確認したり、ポジション構築や損切りの基準を最適化したり、異常な市場では手動で介入したりすることも検討できます。

最適化の方向性

四本移動平均線スパン・トレンド追従戦略は以下の点から最適化が可能です。

- より多くの組み合わせの移動平均線パラメータをテストし、最適なパラメータ組み合わせを見つける。

- 出来高やボラティリティ指数などの指標を追加して偽シグナルをフィルタリングする。

- 利食い・損切りの基準に適応メカニズムを設定し、市場の変動度に応じて動的に調整する。

- ポジション構築基準を最適化し、過度に頻繁な逆張りポジション構築を回避する。

まとめ

四本移動平均線スパン・トレンド追従戦略は、全体的に比較的シンプルで直感的なトレンド追従戦略です。複数の移動平均線のクロスを利用して価格の転換点を識別し、利食い・損切りメカニズムによって利益を確定しリスクを管理します。パラメータ設定が適切であれば、比較的安定した銘柄において良好な効果を得ることができます。ただし、トレーダーは使用時に潜在的な偽シグナルのリスクに注意し、実際の市場状況にうまく適応できるよう戦略パラメータを適宜調整する必要があります。

- 1