短期および長期移動平均線のクロス戦略

概要

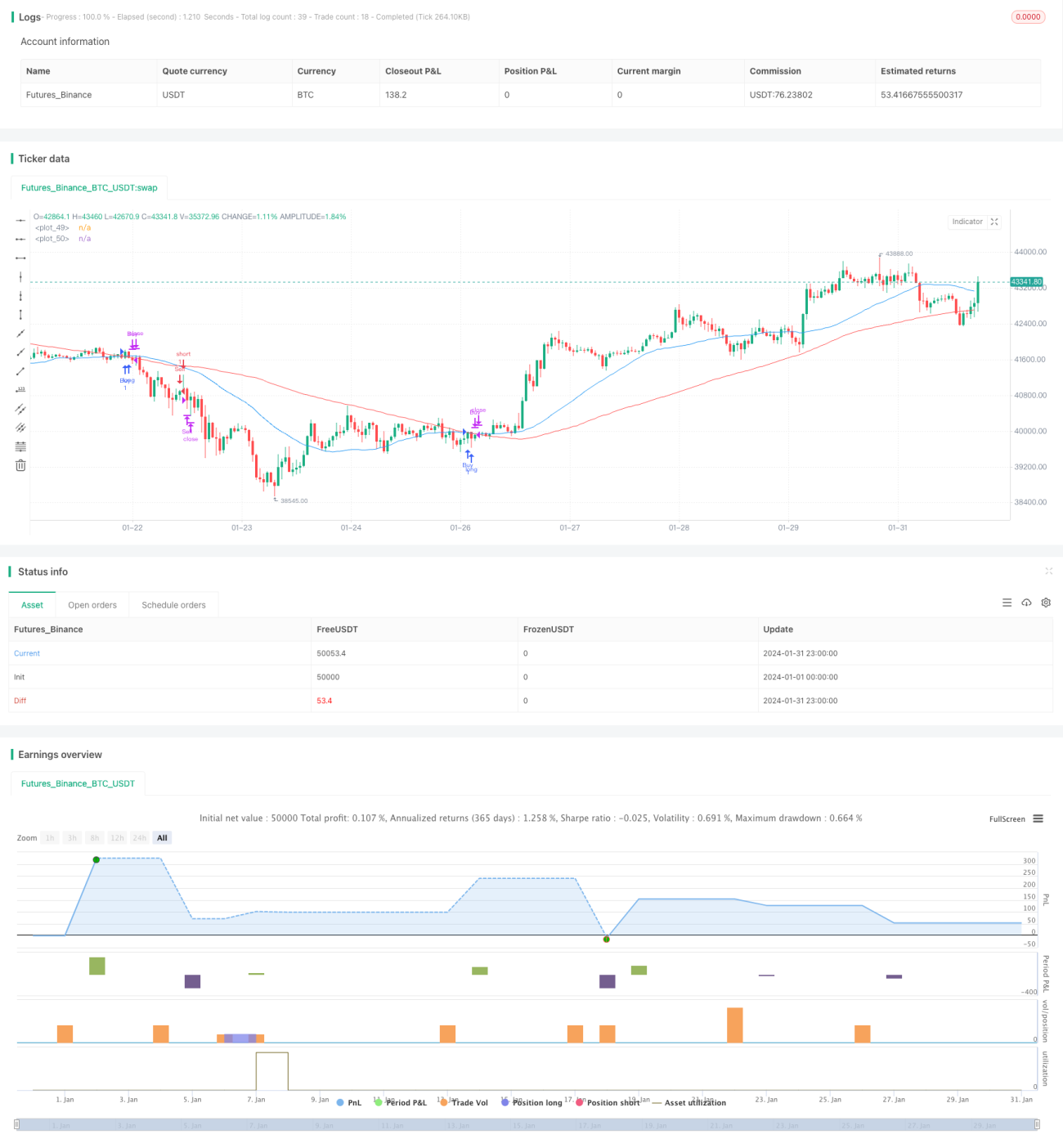

本戦略は、短期および長期の移動平均線のクロスに基づく単純移動平均線クロスオーバー取引戦略です。34期間と89期間の移動平均線を使用し、朝の時間帯にそれらのクロスを観測して買いシグナルと売りシグナルを生成します。短期移動平均線が長期移動平均線を下から上に突破したときに買いシグナル、上から下に突破したときに売りシグナルとなります。

戦略の原理

本戦略の核となるロジックは、短期および長期の移動平均線のクロスを取引シグナルとして利用することです。具体的には、34期間と89期間の短期・長期単純移動平均線(SMA)を定義します。朝の時間帯(08:00~10:00)のみ、これら2つのSMAのクロスを観察します。短期SMAが長期SMAを下から上に突破した場合、市場が上昇トレンドにあると判断し、買いシグナルを生成します。短期SMAが上から下に突破した場合、市場が下降トレンドにあると判断し、売りシグナルを生成します。

買いまたは売りのシグナルを受信した後、戦略はポジションを保有し、退出条件として、エントリー後指定された本数のロウソク足(デフォルトでは3本)を保有した後に強制ストップロスで退出します。これにより、一部の利益を確定し、損失の拡大を防ぎます。

なお、本戦略は朝の時間帯のみクロスシグナルを識別します。これは、この時間帯は市場の取引量が多く、トレンド転換シグナルの信頼性が高いためです。その他の時間帯は市場のボラティリティが高く、誤ったシグナルが発生しやすくなります。

優位性分析

本戦略には以下のような優位性があります。

- シンプルで汎用性の高い移動平均線クロスのルールを使用しており、初心者にも理解しやすい。

- 高品質なシグナルが多い朝の時間帯のみシグナルを識別するため、他の時間帯の偽シグナルをフィルタリングできる。

- ストップロス条件を設定しており、タイムリーに損切りし、一部の利益を確定し、損失リスクを低減できる。

- カスタマイズ可能なパラメータが多く、市場や個人のスタイルに合わせて調整できる。

- 拡張が容易で、このフレームワークに他のインジケーターを組み合わせてより複雑な戦略を設計できる。

リスク分析

本戦略には以下のようなリスクも存在します。

- 移動平均線自体に強い遅延性があり、短期的な価格反転ポイントを見逃す可能性がある。

- 単純な指標のみに依存しているため、特定の市場環境(トレンドのレンジ相場、もみ合いなど)で機能しなくなる可能性がある。

- ストップロスの位置設定が不適切だと、不要な損失を招く恐れがある。

- パラメータ設定(移動平均線の期間、保有期間など)が不適切だと戦略のパフォーマンスに悪影響を及ぼす。

対応策:

- 他の先行指標と組み合わせ、短期変動への感度を高める。

- フィルター条件を追加し、レンジ相場やもみ合い相場での偽シグナルの影響を回避する。

- ストップロスロジックを最適化し、市場のボラティリティに応じてストップロス幅を動的に調整する。

- 複数のパラメータ組み合わせで最適化し、最適なパラメータ設定を見つける。

最適化の方向性

本戦略にはまだ大きな最適化の余地があり、主に以下の点から改善できます。

- 他のフィルター条件を追加し、レンジ相場やもみ合い相場での偽シグナルの影響を回避する。

- モメンタム系インジケーター戦略と組み合わせ、より強力なブレイクアウトシグナルを識別する。

- 移動平均線の期間パラメータを最適化し、最適なパラメータの組み合わせを見つける。

- 市場のボラティリティに応じてストップロス幅を自動最適化する。

- 機械学習技術を活用して、戦略全体を自動最適化する試み。

- 他の戦略と組み合わせ、より複雑なマルチ戦略システムを設計する。

まとめ

本戦略は全体的にシンプルで実用的であり、初心者が学習するのに適しています。移動平均線クロス戦略の典型的なパターンを示し、ストップロスを設定することでリスクをコントロールしています。しかし、本戦略はさらに最適化することで、取引成績を向上させ、より多くの市場環境に適応させることが可能です。投資家はこの基本を基に創造力を発揮し、より高度なアルゴリズム取引戦略を設計することができます。

- 1