ブレイクアウト・プルバック・エントリー戦略

概要

本戦略の主なアイデアは、特定のローソク足パターンが出現した後に買い建てを行うことです。具体的には、下方に窓を開けた陰線(colorbar)が出現し、次のローソク足の安値が戻りを見せた場合、その次のローソク足の始値で買いエントリーします。

戦略原理

本戦略が判断する具体的な条件は以下の通りです。前のローソク足が、その前のローソク足と比較して最安値がより低く、最高値がより高い、すなわち下方に窓を開けた状態であること。そして、現在のローソク足の最安値が前のローソク足の最安値以下(つまり戻りが発生)であること。この2つの条件が同時に満たされた場合、次のローソク足の始値で買いエントリーします。

買いエントリー後、ストップロスは戻りの安値(前のローソク足の最安値)に設定し、同時に利確はエントリー価格の2%以上に設定します。価格が利確またはストップロスの価格に達した時点で決済します。

優位性分析

本戦略の最大の優位性は、短期的に発生する可能性の高い反発の機会を捉える点にあります。下方に窓を開けたローソク足が出現し、その後戻りが発生した場合、これは非常に力強いテクニカルパターンであり、その時間足での売り勢力が消耗した可能性が高く、反発が起こる確率が高いと言えます。そのため、比較的短期取引に適した戦略です。

リスク分析

本戦略の主なリスクは、戻り終了後に価格がさらに下落を続ける可能性があることです。戻りの安値付近で買いエントリーしているため、適切にストップロスを設定できなければ大きな損失を被る恐れがあります。また、戻りの幅が小さい場合、ストップロスが近くに設定されるため、損失が拡大する可能性があります。従って、この戦略は短期取引に適しており、価格動向を注意深く監視し、迅速に損切りを行う必要があります。

最適化の方向性

エントリータイミングをより正確にするために、他の指標を組み合わせることを検討できます。例えば、MACDがゴールデンクロスを形成した時点でエントリーする、またはtypical priceを計算してサポート位置にあるかどうかを確認するなど、偽のシグナルをフィルタリングし、戦略の安定性を向上させることができます。また、異なる銘柄や異なる時間足での本戦略のパフォーマンスを調査し、最適なパラメータの組み合わせを見つけることも可能です。さらに、機械学習などの手法を用いて自動的にパラメータを最適化することも考えられます。

まとめ

本戦略は、典型的な短期の戻り買い(プルバック買い)戦略です。窓を開けて下落し、その後戻りが発生するという強いパターンが提供する反発の機会を捉えます。その一方で、適切にストップロスを設定できずに大きな損失を被るリスクも伴うため、市場を頻繁に監視する短期取引に適しています。他の指標によるシグナルのフィルタリングやパラメータの最適化をさらに進めることで、戦略の効果を高めることができます。

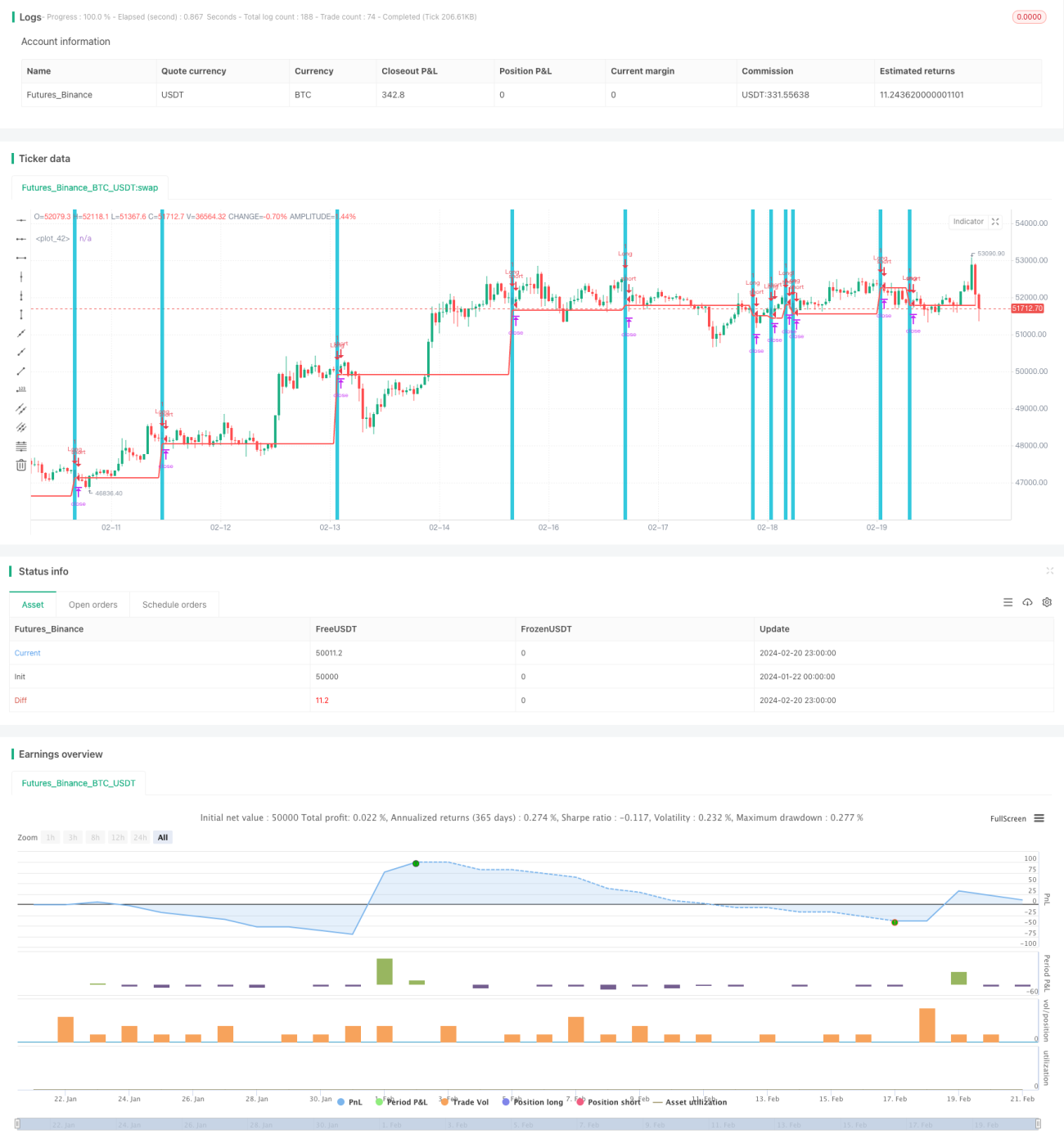

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1