1

Follow

1802

Followers

概要

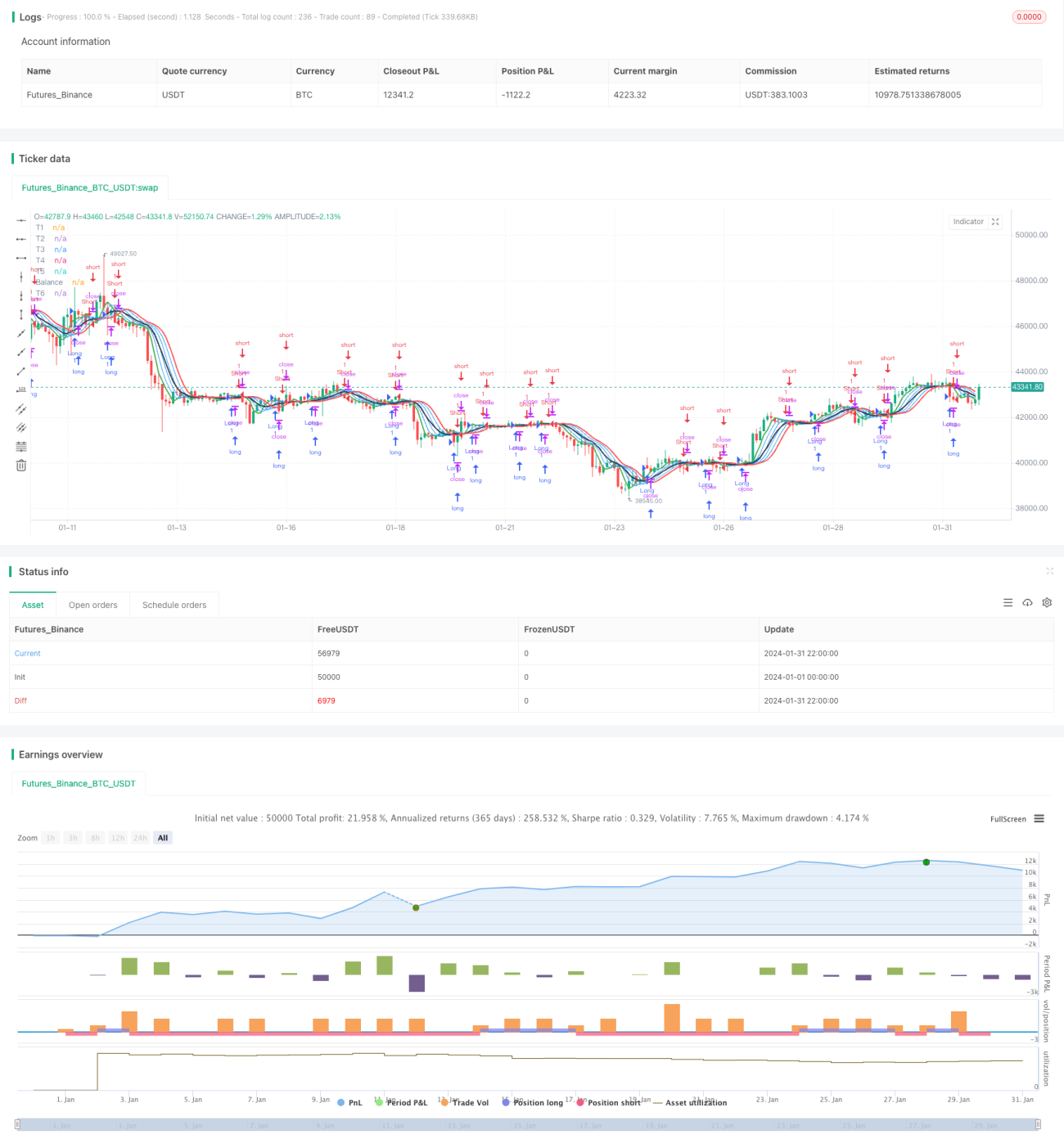

本戦略は、複数回の調和平均を用いて取引シグナルを構築する。まず1次から6次までの調和平均を計算し、それらを組み合わせて短期と長期の二重取引シグナルを生成する。短期シグナル線が長期シグナル線を下抜けたときに空売り、上抜けたときに買いを行う。

戦略の原理

本戦略はまずharm_average関数を定義し、n日調和平均を計算する。その後、1次から6次までの調和平均(T1~T6)をそれぞれ算出する。T1は3日調和平均、T2はT1の3日調和平均、以下同様である。

次にBalance曲線を構築する。Balance曲線はT1~T6の3乗調和平均の逆数を総合的に考慮する。これにより短期と長期の両方の要素を同時に反映できる。

最後に、T1~T6から短期と長期のクロス取引シグナルを生成する。すなわち、X1はT1、T2、T3の最小値、X2はT4、T5、T6の最大値とする。X1がX2を上抜けたときに買い、X1がX2を下抜けたときに空売りする。ここでX1は短期要素、X2は長期要素を反映する。

優位性の分析

- 複数回の調和平均を使用することで市場のノイズを効果的に除去し、取引シグナルの質を向上させる。

- 短期・長期クロス取引シグナルを構築することで、トレンドの転換点を迅速に捉えることができる。

- Balance曲線は複数の時間軸を総合的に考慮するため、トレンド方向を正確に判断できる。

- 3乗平均を用いることで中間変数の影響をさらに際立たせ、戦略の安定性を高める。

リスク分析

- 調和平均自体の遅延性が強く、短期的なリバーサルの機会を逃す可能性がある。

- 複数の平均を使用すると過度な最適化につながり、戦略のロバスト性が低下する恐れがある。

- 3乗計算により中間ノイズが増幅され、誤ったシグナルが発生する可能性がある。

- 短期・長期クロスにも一定の遅延が存在し、転換点を即座に捉えられない。

最適化の方向性

- より多くの種類や次数の調和平均の組み合わせをテストできる。

- 動的パラメータを導入して平均日数を調整し、平均システムを最適化できる。

- 2乗や対数など、異なるべき乗パラメータの組み合わせをテストできる。

- 取引シグナルの品質を検証するために、補助的な指標をさらに組み合わせることができる。

まとめ

本戦略は多重調和平均システムを用いて短期・長期クロス取引シグナルを構築する。単一の平均システムと比較して、本戦略はトレンドをより適切に識別し、ノイズを除去できる。また、短期・長期クロスにより市場の転換点を迅速に捉えることも可能である。しかし、戦略内の多重平均や3乗演算により、一定の遅延やノイズ増幅が生じる。今後は動的パラメータ調整や補助指標の導入により、戦略の安定性と即時性を向上させることが期待される。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1