スーパートレンド日足反転戦略

概要

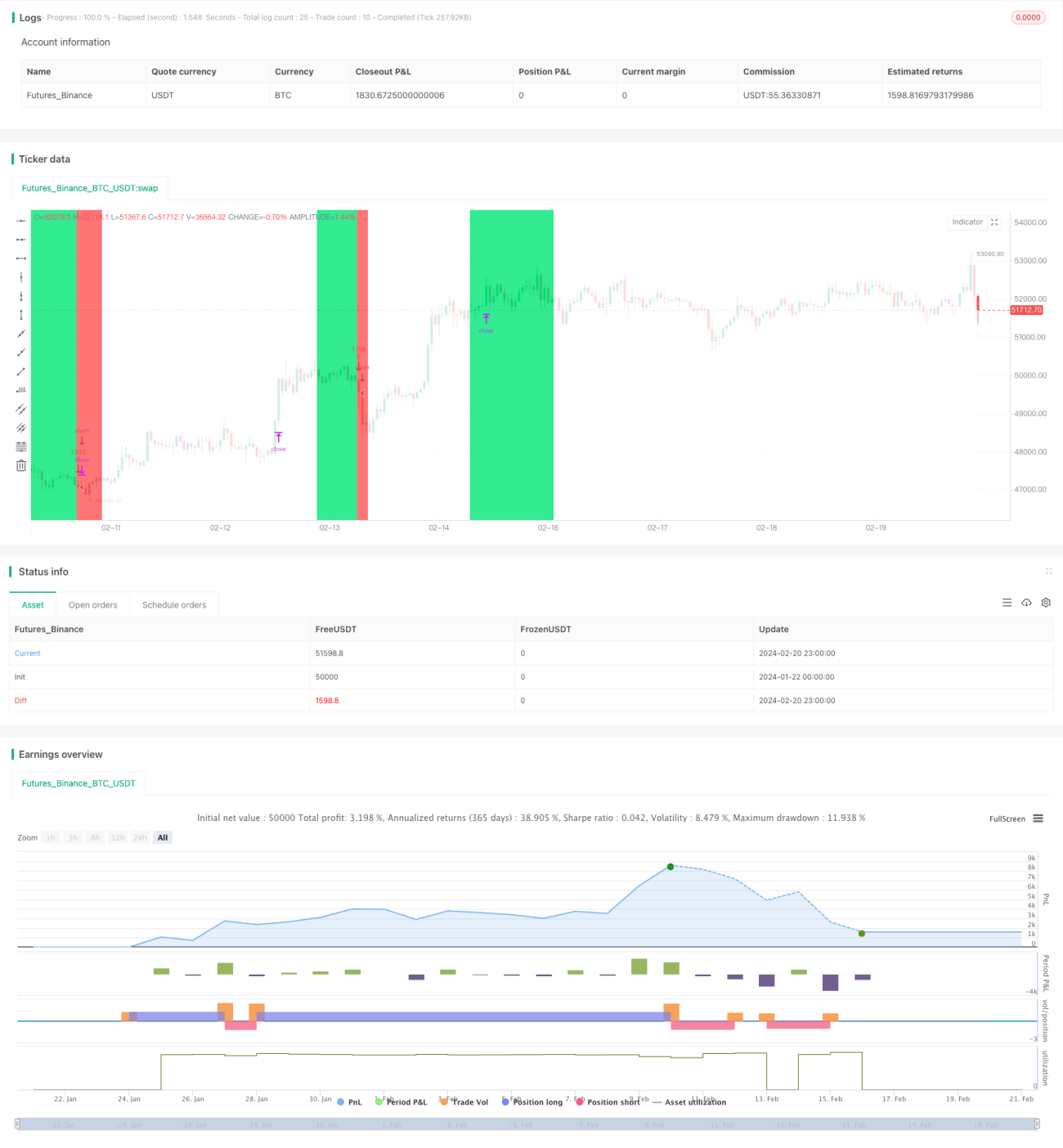

スーパートレンド日足反転戦略(Super Trend Daily Reversal Strategy)は、スーパートレンド指標を用いて市場トレンドを判断し、価格ブレイクアウトと平均真實変動幅(ATR)による損切り計算、さらに価格変化率指標(ROC)によるシグナルフィルタリングを組み合わせた定量取引戦略です。本戦略は日足以上の時間足に適用可能で、暗号通貨や株式などの市場で使用できます。

戦略の原理

この戦略の中心指標はスーパートレンド指標です。スーパートレンド指標はATRをベースとしており、市場のトレンド方向をより明確に判断できます。価格がスーパートレンドの上限を突破した場合は弱気シグナル、下限を突破した場合は強気シグナルとなります。

本戦略では価格変化率指標(ROC)を併用してスーパートレンド指標をフィルタリングし、無効なシグナルを回避します。価格変動率が大きい場合のみスーパートレンドシグナルに参加し、それ以外では参加しません。

損切りに関しては、固定損切り比率とATRベースの自動追随損切りの2種類を提供します。固定損切りはシンプルかつ直接的で、ATR損切りは市場の変動性に応じて損切り幅を調整できます。

エントリー条件は、スーパートレンド指標が反転し、かつ価格変化率指標がフィルターを通過した場合です。エグジット条件は、スーパートレンドが再度反転するか、損切りラインを突破した場合です。本戦略はトレンドフォロー原則に従い、各方向につき1ポジションのみを許可します。

優位性分析

本戦略の最大の利点は、スーパートレンド指標を用いたトレンド方向の判断が明確で安定性が高く、通常の移動平均線に比べてノイズが少ないことです。また、価格変化率指標を組み込むことで、一部の偽シグナルを効果的にフィルタリングできます。

ATRによる適応型損切りメカニズムにより、本戦略はより幅広い市場環境に適応できます。変動が激しい場合には損切り幅が自動的に拡大され、利益を最大限確保できます。

テスト結果によると、本戦略は強気相場で優れたパフォーマンスを発揮します。規模の大きな長期トレンドでは勝率が高く、連続的な利益期間が長い傾向があります。

リスク分析

本戦略が直面する主なリスクは、トレンド反転の判断ミスにより、反転シグナルを見逃したり、不要な反転シグナルが発生する可能性があることです。このような状況は、価格が重要なサポートやレジスタンス付近で揉み合いを繰り返す場合に多く発生します。

また、損切り設定が緩すぎると損失が拡大するリスクがあります。ATR損切りは市場の変動性に応じて調整されるため、市場に突発的なイベントが発生した場合、損切り幅が広くなる可能性があります。

上記リスクに対しては、ATR計算期間を適切に短縮するか、ATR損切りの倍率を調整することが有効です。また、追加指標を用いて重要なサポート・レジスタンスゾーンを特定し、それらのゾーンでの誤ったシグナルを回避することもできます。

最適化の方向性

本戦略は以下の観点から最適化が可能です:

-

スーパートレンド指標のパラメータを調整し、ATR期間とATR倍率を最適化することで、スーパートレンドラインをより平滑化する。

-

価格変化率指標のパラメータを調整し、期間と変化率の閾値を最適化して偽シグナルを低減する。

-

トレーリングストップなどの異なる損切りメカニズムを試すか、固定損切りの幅を最適化する。

-

追加の判断指標を導入し、重要なサポート・レジスタンスを特定してトレンド反転の判断ミスを防ぐ。

-

異なる銘柄におけるパラメータ設定と効果をテストし、最適なパラメータ組み合わせを探す。

-

バックテスト最適化を実施し、最適なパラメータ設定を見つける。

まとめ

スーパートレンド日足反転戦略は、全体的に安定性と信頼性の高いトレンドフォロー戦略です。スーパートレンド指標と価格変化率指標を組み合わせてフィルタリングすることで、中長期トレンドの方向性を効果的に識別できます。ATRによる適応型損切りメカニズムにより、ほとんどの市場環境に対応できます。パラメータ設定のさらなる最適化や判断指標の追加により、本戦略の安定性と収益性はさらに向上する可能性があります。

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1