定量的範囲ブレイクアウトに基づく適応型ボラティリティ戦略

1

Follow

1802

Followers

概要

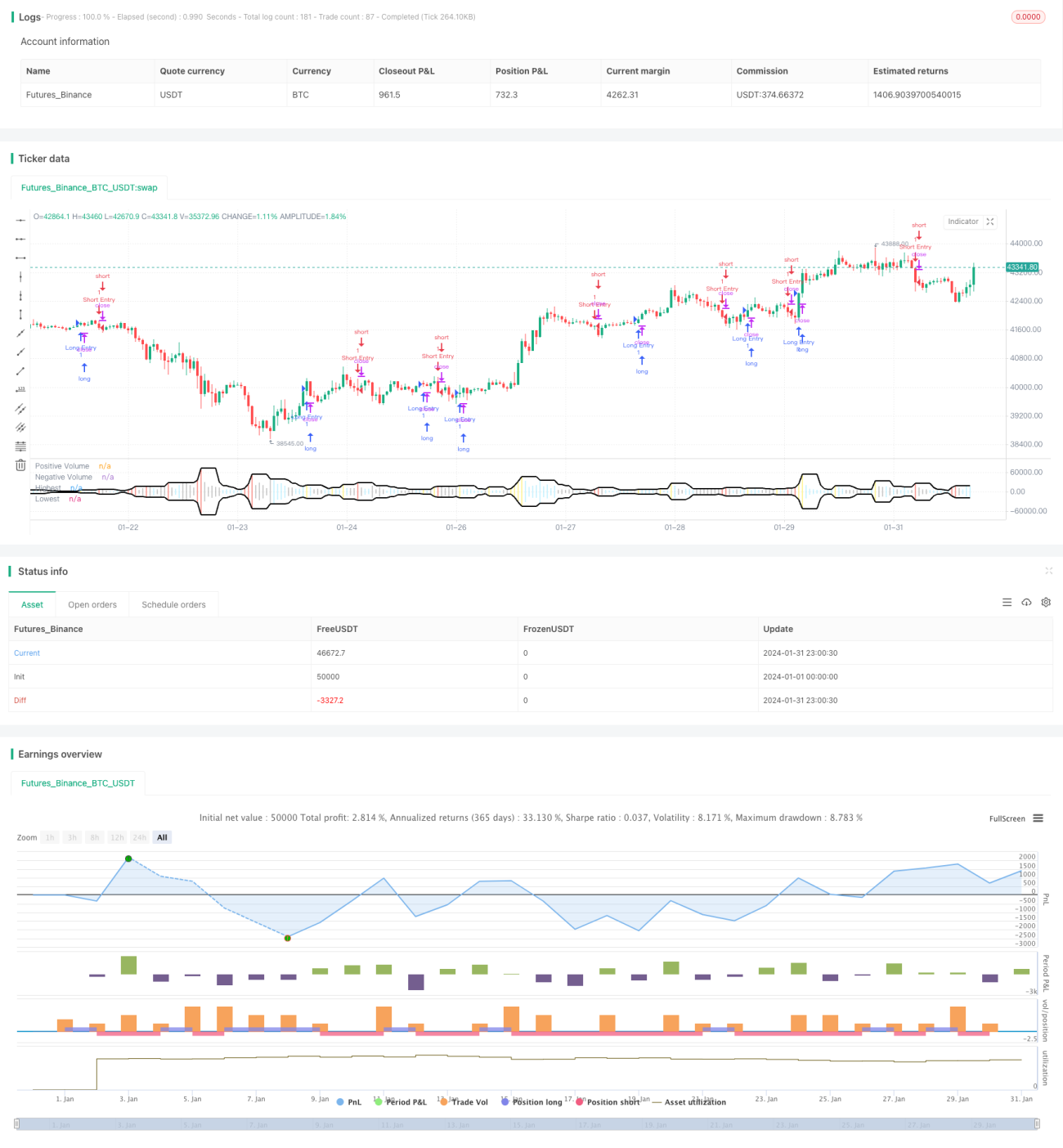

本戦略は、直近一定期間の出来高の最高値と最安値を計算し、適応的な変動範囲を形成します。現在の期間の出来高がこの範囲を突破したときに取引シグナルを生成します。シグナルの方向は陰陽線に基づいて判断し、シンプルで効果的な、市場の突発的な大口取引を追跡する戦略です。

戦略の原理

中核となるロジックは、直近N期間の正負の出来高の最高値と最安値を計算し、適応的な変動範囲を形成することです。この範囲に基づいて、当期にブレイクアウトが発生したかどうかを判断します。同時に陰陽線のシグナルを総合して判断を完了します。

具体的な計算フローは次のとおりです:

- 直近N期間の最高出来高(Highest)と最低出来高(Lowest)を計算する

- 現在の期間の出来高(Volume)がHighestより高いかどうかを判断する

- 現在の陰線か陽線かを組み合わせて、ブレイクアウトシグナルを判断する

- 買いシグナルと売りシグナルを生成する

優位性分析

本戦略の主な優位性は以下のとおりです:

- 適応的な範囲設定により、市場の変化に敏感

- 高ボラティリティの突発的な相場を捉え、見逃し率を低減

- ローソク足の形状と組み合わせて判断することで、ダマシのブレイクアウトを回避

- 実装がシンプルで、理解・修正が容易

- パラメータを柔軟に調整でき、異なる銘柄に対応可能

リスク分析

本戦略には以下のようなリスクも存在します:

- 高値追いや安値売り(追高殺跌)になりやすく、パラメータ調整による制御が必要

- 大きなサイクルのレンジ相場では、誤ったシグナルが頻発する可能性がある

- 正常なブレイクアウトと異常なブレイクアウトを区別できず、他の指標やパターンと組み合わせる必要がある

- ブレイクアウト毎に一度しかエントリーの機会がなく、トレンドを追跡できない

パラメータ期間の調整や他の指標によるフィルターを組み合わせることで最適化できます。

最適化の方向性

本戦略は以下の方向性で最適化できます:

- パラメータ調整区間の長さを増やし、異なる市場サイクルに対応

- 移動平均線やボリンジャーバンドなどの指標を追加してシグナルをフィルタリング

- K線の形状と組み合わせて最適化し、ダマシのブレイクアウトによる誤エントリーを回避

- 再エントリーやストップロスのモジュールを追加し、トレンドを追跡可能にする

まとめ

本戦略は全体的にシンプルで実用的であり、適応的な範囲と出来高・価格の組み合わせ判断により、突発的な一方向相場を効果的に捉えることができます。ただし、一定の誤報リスクも存在するため、適切にパラメータを調整し、他のツールと併用することで最大の効果を発揮します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1