EMAゴールデンクロス取引戦略に基づく

概要

EMAゴールデンクロストレード戦略は、異なる期間のEMA移動平均線を計算し、それらのクロス状況を判断することで買いシグナルと売りシグナルを発します。短期EMAが長期EMAを上抜けた場合に買いシグナルが発生し、短期EMAが長期EMAを下抜けた場合に売りシグナルが発生します。

戦略の原理

この戦略の中核は、異なる期間の2本のEMA移動平均線を計算することです。短期EMAのデフォルト期間は9、長期EMAのデフォルト期間は20です。コードでは、Pine Scriptのema組み込み関数を呼び出して、それぞれのラインを計算します。その後、2本のEMA線がクロスするかどうかを判断して取引シグナルを生成します。具体的には、短期線が長期線を下から上にクロスした場合に買いシグナルが発生し、短期線が長期線を上から下にクロスした場合に売りシグナルが発生します。

クロスシグナルの判断は、Pine Scriptのcrossoverおよびcrossunderという2つの組み込み関数を使用して行われます。crossover関数は短期線が長期線を下から上に抜けたかどうかを判定し、ブール値を返します。crossunder関数は短期線が長期線を上から下に抜けたかどうかを判定し、ブール値を返します。これらの関数の戻り値に基づいて、コードは対応する買い注文または売り注文を発出します。

さらに、コードは開始日と終了日の設定、買いのみまたは売りのみの制限など、補助的な条件も提供しており、より詳細なバックテストや最適化に役立ちます。

優位性分析

この戦略の最大の利点は、非常にシンプルで理解しやすく実装も容易であり、初心者の学習に適していることです。また、移動平均線自体がトレンドフォロー指標として、市場のトレンドを効果的に捉え、トレンドを利用して追加収益を得ることができます。最後に、この戦略はパラメータが少なく調整が容易であることも利点の一つです。

リスク分析

この戦略は主にノイズ取引とトレンド反転のリスクに直面します。EMA線は短期的な市場変動の影響を受けやすく、誤ったシグナルを発生させる可能性があり、それによって不要な取引が増加し、取引頻度とコストが上昇します。一方、クロスシグナルが発生した時点でトレンドがすでに反転点に近づいている可能性があり、その時点での取引リスクは大きくなります。また、パラメータ設定が不適切だと戦略のパフォーマンスにも影響します。

EMA期間の調整や他のフィルター条件を追加するなどの方法でノイズ取引を減らすことができます。同時にストップロスを設定して1回の損失を抑えることも可能です。パラメータを最適化することで戦略をより安定させることができます。もちろん、いかなる取引戦略も損失を完全に回避することはできず、一定のリスクを負う必要があります。

最適化の方向性

この戦略は以下の方向で最適化が可能です:

- EMA期間パラメータの最適化、最適なパラメータ組み合わせを探索

- MACD、RSIなどの他の指標フィルターを追加し、偽シグナルを削減

- トレンド判断指標を追加し、トレンド反転を回避

- 株式のファンダメンタルズと組み合わせて銘柄を選択

- ポジション管理の調整(例:ATRに基づくストップロス設定)

まとめ

EMAゴールデンクロスはシンプルかつ効果的なトレンドフォロー戦略です。EMAクロスを利用して取引シグナルを生成し、価格トレンドを自動的に捉えることで利益を上げることができます。この戦略は理解と調整が容易で、初心者の学習に非常に適しており、より複雑な戦略のモジュールとして組み込むことも可能です。ただし、いかなる戦略にもリスクが伴うため、適切に管理する必要があります。継続的な最適化と充実化により、この戦略をより安定かつ信頼性の高いものにすることができます。

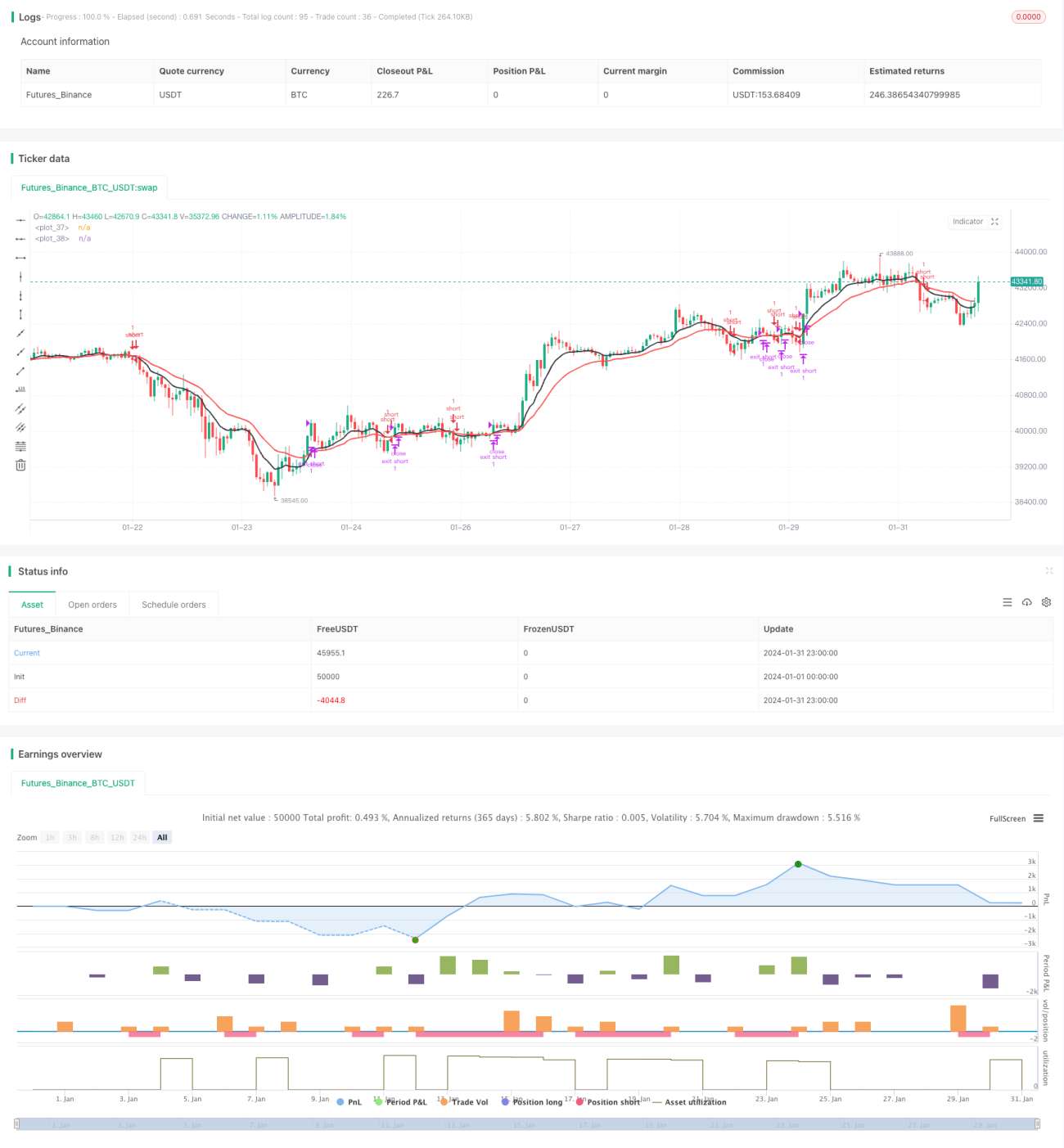

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1