動的トレンドフォロー戦略に基づく

概要

本戦略は、Andrew Abrahamが1998年9月の『Technical Analysis of Stocks & Commodities』誌に掲載した「Trend Following」の記事で示されたアイデアを改良し、株価のトレンドを動的に追跡し、それに基づいて取引シグナルを生成するものです。

戦略の原理

本戦略はまず、直近21日間の平均真のレンジ(ATR)を基準閾値として計算し、次に直近21日間の最高値と最安値を求め、それに基づいてチャネルの上限と下限を設定します。チャネル上限は直近21日間の最高値から平均真のレンジの3倍を引いた値、下限は直近21日間の最安値に平均真のレンジの3倍を加えた値です。終値がチャネル上限を上回った場合は売り圧力シグナル、チャネル下限を下回った場合は買い集めシグナルとなります。偽シグナルを除去するため、期間21の指数移動平均線も計算し、終値がチャネル制限と同方向に移動平均線をブレイクした場合にのみ、真の取引シグナルが生成されます。また、本戦略には反転入力パラメータも用意されており、元の買い・売りシグナルを反転させることで、売り建て・買い建て操作が可能です。

優位性分析

本戦略の最大の利点は、価格トレンドを動的に追跡し、それに基づいて取引シグナルを生成できる点です。固定パラメータの移動平均線戦略と比較して、価格変動のトレンドをより適切に捉えることができます。さらに、真のレンジを用いたチャネル構築により、最高値・最安値のみでチャネル制限を設定する際の欠点を回避しています。チャネルの上下限の変動幅も非常に合理的で、偽のブレイクアウトをある程度防ぐことができます。反転パラメータをカスタマイズできる点も、戦略の柔軟性を高めています。

リスク分析

本戦略には主に2つのリスクがあります。1つは取引シグナルの増加による過剰取引リスク、もう1つはパラメータ設定の不適切によるリスクです。本戦略は動的パラメータを使用するため、従来の移動平均線戦略よりも取引シグナルが頻繁に発生し、ある程度の過剰取引リスクをもたらす可能性があります。また、パラメータを適切に設定しない場合(例えば、時間周期が短すぎる、チャネル制限の数値が小さすぎるなど)は、偽シグナルが増加し、リスクが高まります。

リスクを管理するには、パラメータを適宜調整し、より長い時間周期を選択し、チャネル上下限の制約を適度に緩和することが考えられます。また、ストップロス戦略を組み込んで、1回の損失を抑えることも検討できます。

最適化の方向性

本戦略の最適化の余地はまだ大きく残っています。例えば、RSIやKDなどの他のフィルター指標を組み合わせて偽のブレイクアウトを回避することが考えられます。また、機械学習手法を用いてパラメータを自動最適化することも試みられます。さらに、銘柄や市場環境によってパラメータの最適値は異なります。そのため、銘柄や市場の特性に応じて最適なパラメータを動的に選択するパラメータ選定メカニズムを策定し、戦略の安定性を高めることも検討できます。

まとめ

本戦略は全体的に非常に実用的なトレンドフォロー戦略です。従来の移動平均線戦略と比較して、より柔軟でインテリジェントであり、価格変動のトレンドを動的に捉えることができます。パラメータを適切に調整すれば、取引シグナルの品質が高く、良好なリターンを得ることができます。今後さらなる最適化により、本戦略のパフォーマンスは継続的に改善される見込みです。実戦での検証と応用に値するものです。

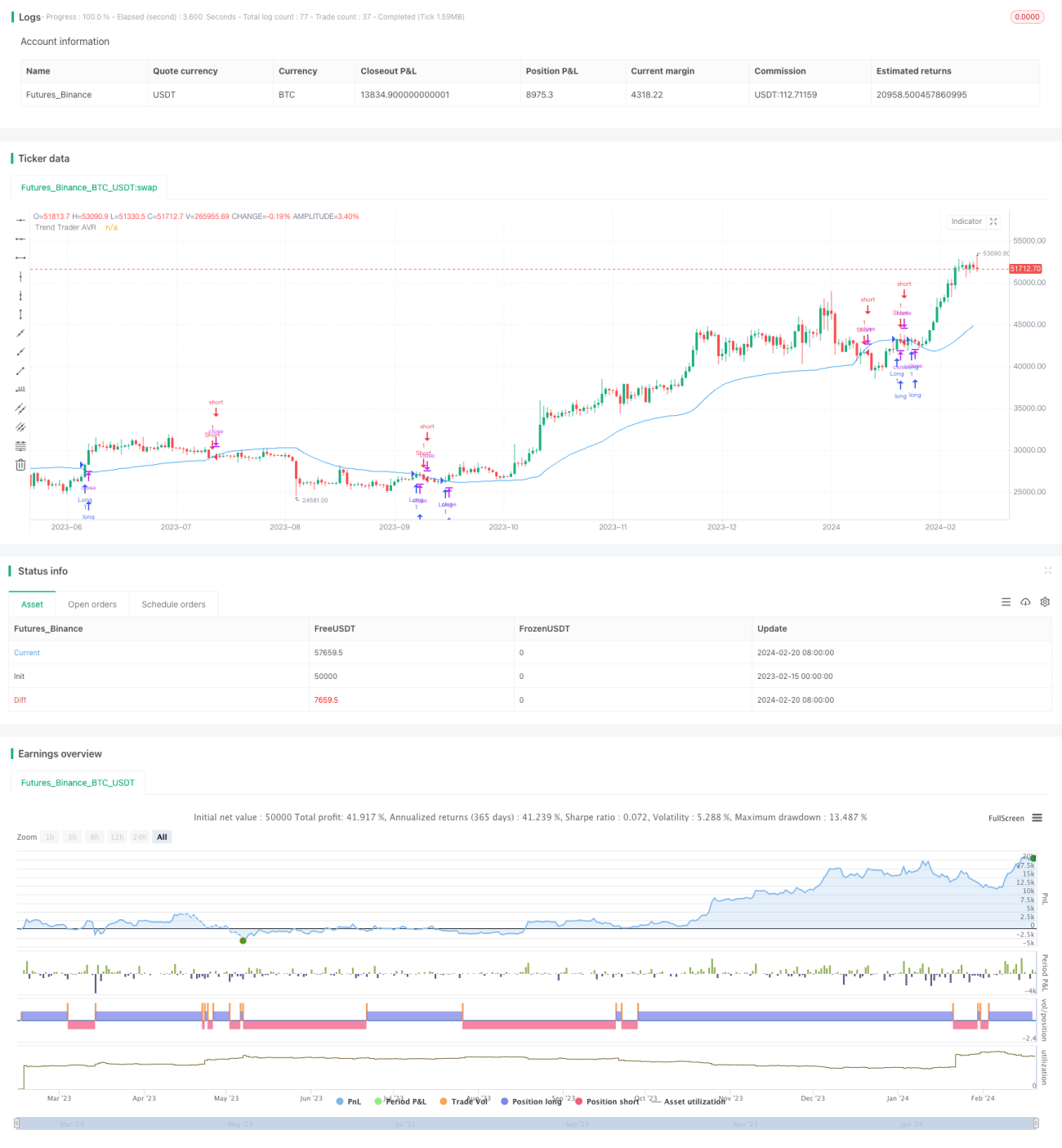

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1