移動平均線のクロスに基づくトレンドフォロー戦略

概要

本戦略は、パラメータ設定の異なる2本の移動平均線を計算し、その交差状況を比較して価格トレンドの方向性を判断することで、トレンド追跡取引を実現します。短期移動平均線が下方から長期移動平均線を上抜けた場合は強気シグナルと判断し、短期移動平均線が上方から長期移動平均線を下抜けた場合は弱気シグナルと判断します。本戦略はパラメータ設定により、さまざまな期間のトレンド判断が可能です。

戦略の原理

本戦略は、パラメータ設定の異なる2組の移動平均線を比較します。1つ目の移動平均線のパラメータはlen1とtype1で設定し、2つ目の移動平均線のパラメータはlen2とtype2で設定します。len1とlen2はそれぞれ2本の移動平均線の期間長を表し、type1とtype2は移動平均線のアルゴリズムタイプを表します。

短期移動平均線が下方から長期移動平均線を上抜けてゴールデンクロスを形成した場合を強気シグナル、短期移動平均線が上方から長期移動平均線を下抜けてデッドクロスを形成した場合を弱気シグナルと判断します。

クロスシグナルの方向に応じて、買いまたは売りの操作を実行します。強気シグナルが発生した場合、needlongパラメータがtrueであれば、default_qty_valueの数量またはpercentage_of_equityのパーセンテージで買いポジションを取ります。弱気シグナルが発生した場合、needshortパラメータがtrueであれば、default_qty_valueの数量またはpercentage_of_equityのパーセンテージで売りポジションを取ります。

戦略の利点

- 7種類の異なる移動平均線を組み合わせて使用でき、市場環境に柔軟に対応可能

- 2本の移動平均線のパラメータをカスタマイズでき、長期トレンドと中期・短期トレンドの判断が可能

- シグナルの判断ルールがシンプルで明確、理解・実装が容易

- 買いと売りの両方の操作に対応し、トレンド追跡取引が可能

リスクと対策

-

移動平均線には遅延性があり、価格反転のポイントを見逃す可能性がある

対策:移動平均線の期間を適切に短縮するか、他の指標と組み合わせて使用する -

ボラティリティが高く頻繁に反転する市場には不向き

対策:フィルター条件を追加し、レンジ相場での取引を回避する -

偽シグナルのリスクがある

対策:他のフィルター指標を組み合わせてシグナルの信頼性を高める

最適化の方向性

- 移動平均線の期間組み合わせを最適化し、長期・短期のパラメータが戦略収益率に与える影響をそれぞれテストする

- 異なるタイプの移動平均線のパフォーマンスをテストし、最適な移動平均線アルゴリズムを特定する

- 取引量(VARIABLE)やボリンジャーバンドなどの指標を組み合わせてシグナルの品質を向上させる

- ポジション管理戦略を最適化し、固定ポジション(percentage_of_equity)方式を改善する

まとめ

本戦略は、2本の移動平均線の交差状況を比較して価格トレンドを判断し、それに応じて強気・弱気の操作を行うことで、トレンドを捉えて利益を得ることを目的としています。戦略の利点は、シグナルルールがシンプルで明確、パラメータの調整が可能、汎用性が高く、さまざまな市場環境に最適化できる点です。移動平均線の遅延性やレンジ相場のリスクに注意し、他の指標を追加してフィルタリングすることでシグナルの品質を向上させることが推奨されます。

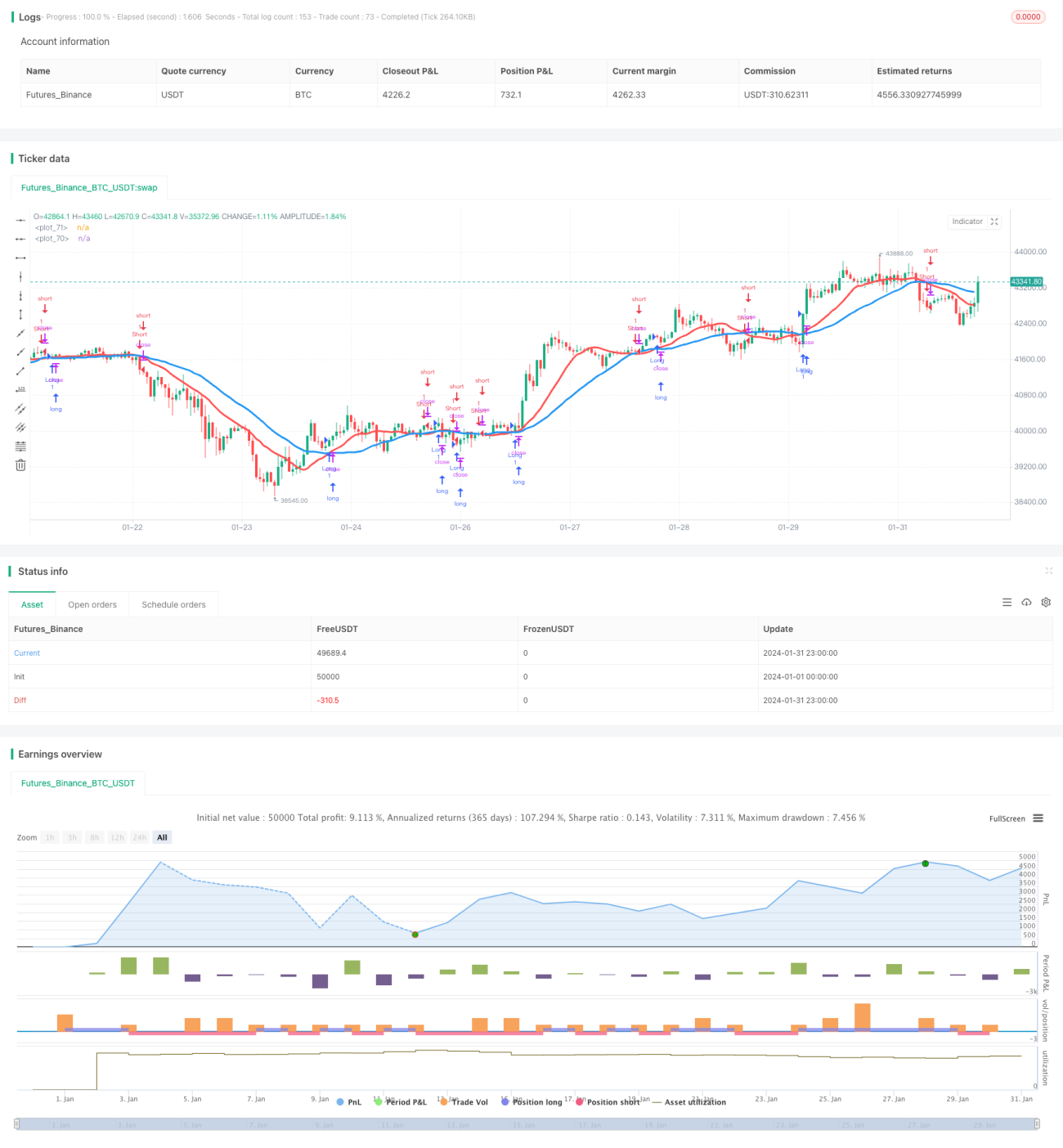

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1