SMA移動平均線システムに基づくトレンド追従戦略

概要

本戦略の名称は「SMA移動平均線システムに基づくトレンドフォロー戦略」です。その主な考え方は、異なるパラメータ長のSMA移動平均線を用いて売買シグナルを構築し、ブレイクアウトポイントでエントリーし、さらにストップロスメカニズムを組み合わせてリスクをコントロールすることです。

戦略の原理

本戦略は2つのSMA移動平均線(SMA1とSMA2)を使用します。SMA1の長さは1、SMA2の長さは3です。戦略はこれら2つのSMA移動平均線を計算し、SMA1がSMA2を上抜けたときに買いシグナルを生成し、SMA1がSMA2を下抜けたときに売りシグナルを生成することで、価格トレンドを捉えます。

具体的には、戦略は ta.crossover と ta.crossunder 関数を使用してSMA移動平均線のクロス関係を判断し、longCondition と shortCondition というブール変数を生成します。longCondition が真の場合に買いシグナルが生成され、shortCondition が真の場合に売りシグナルが生成されます。戦略はシグナルポイントでエントリーし、同時に profitAccumulated と lastTradeProfit 変数を更新して累積利益を追跡します。

リスクコントロールのため、戦略は固定ポイント数に基づくストップロスメカニズムも設定しています。エントリーポイントから、価格が設定されたストップロス水準に達した場合、ストップロス注文によるポジションクローズがトリガーされます。

戦略の利点

本戦略の最大の利点は、SMA移動平均線のトレンドフォロー機能を活用して、価格トレンドの変化を効果的に捉える点です。単一の移動平均線戦略と比較して、二重移動平均線戦略は移動平均線同士のクロス関係を利用してトレンド方向を判断し、売買シグナルを生成できます。さらに、戦略にストップロスメカニズムを組み込むことで、1回の損失を効果的に抑制できます。

リスク分析

本戦略の主なリスクは、移動平均線戦略が偽のシグナルを生成しやすいことです。価格がレンジ相場で変動する場合、SMA移動平均線が頻繁にクロスし、不要な売買シグナルが発生する可能性があります。その際に効果的なストップロスがなければ、大きな損失が生じる恐れがあります。

最適化の方向性

本戦略は以下の点から最適化できます:

-

SMAパラメータを調整し、最適な移動平均線長の組み合わせを探す。バックテストの網羅的な実行により最適パラメータを得られます。

-

フィルター条件を追加し、移動平均線のクロス付近に価格ブレイクアウト条件を設定することで、偽のシグナルを回避します。

-

異なるタイプのストップロス方式(トレーリングストップ、逆指値注文など)をテストできます。

-

ポジションサイズコントロールを追加し、資金利用効率を最適化します。

まとめ

本戦略は全体的に典型的なトレンドフォロー戦略です。SMA移動平均線のクロス関係を利用して価格トレンド方向を判断し、トレンド変化点でエントリーします。同時に、固定ストップロス機能を備えてリスクをコントロールします。この戦略はシンプルで実用的であり、理解しやすいですが、実際の取引で安定した利益を得るためには、さらに深くテストと最適化を行う必要があります。

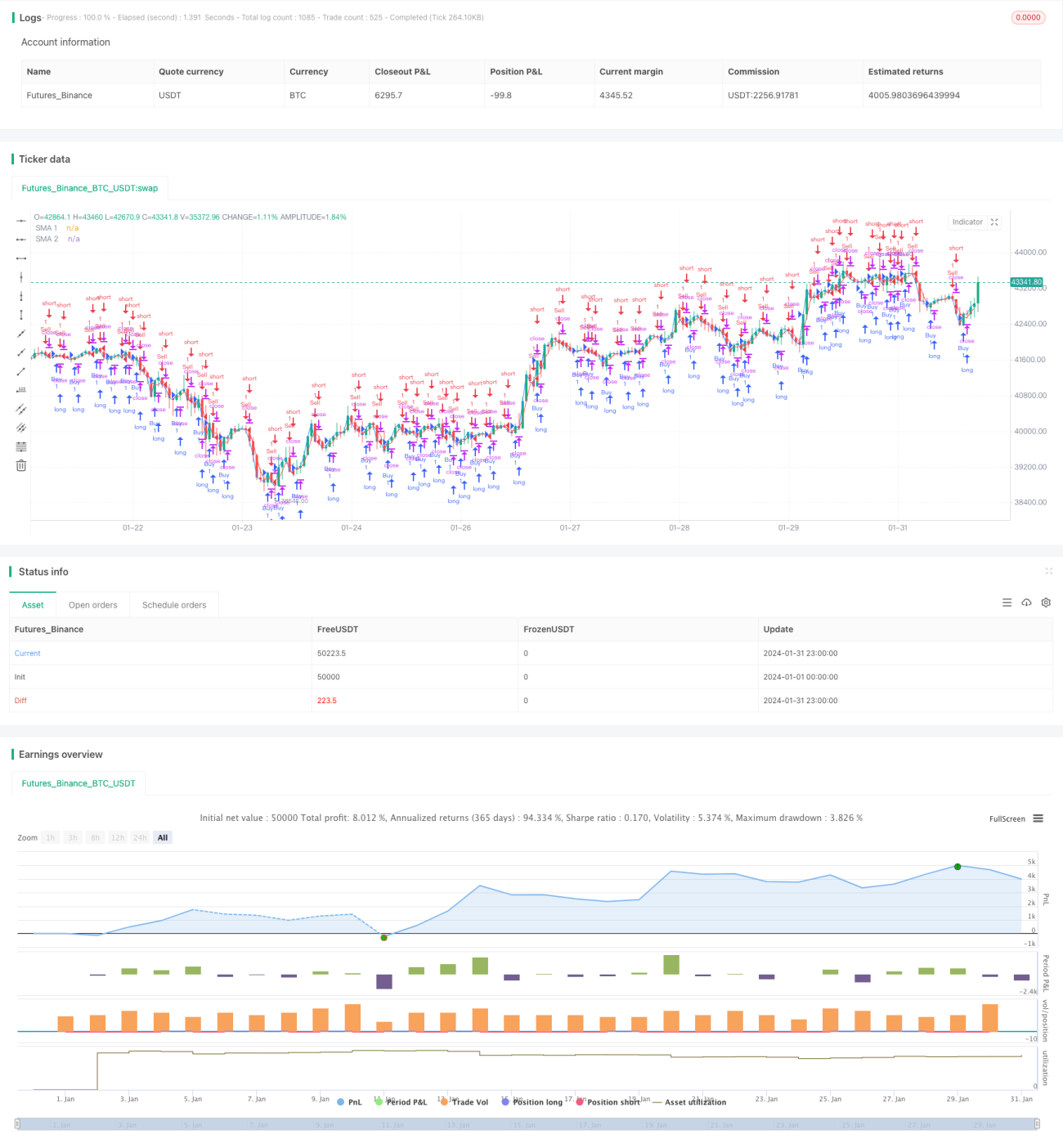

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1