スリッページ付きストップロスを備えたDCA積立戦略

概要

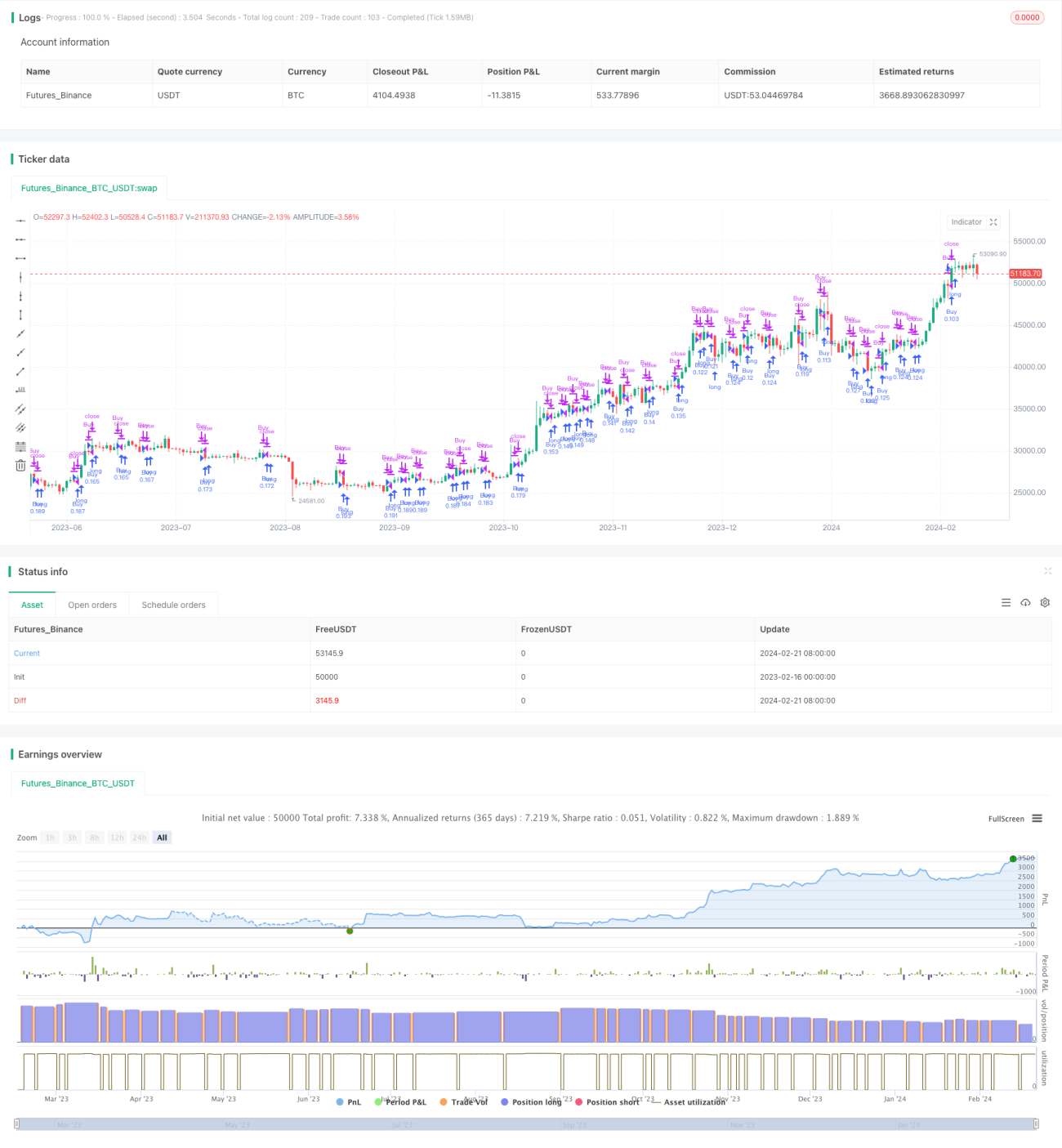

この戦略は、ドルコスト平均法(DCA)と取引所プラットフォーム上のトレーリングテイクプロフィット(Trailing Take Profit)機能を組み合わせたものです。購入には1%の価格乖離を設定し、売却ごとに0.5%の利益を目標とします。この微少な利益の根拠は、取引ボットを円滑に動作させ、市場が停滞した際に身動きが取れなくなるリスクを回避することです。バックテストの結果によれば、このボットは市場の変動や操作に十分適応できることが示されています。年率換算利回り(APR)は特に高くないかもしれませんが、満足でき安全な長期投資の選択肢を提供し、従来のバイ・アンド・ホールド(Buy and Hold, HODL)戦略を概ね上回ります。

戦略の仕組み

この戦略はまず、トレーリングストップロス率、最大DCA注文数、価格乖離率などの設定可能なパラメータを定義します。その後、前回の買い価格、買い回数、初期買い価格、トレーリングストップロス価格などの変数を追跡します。買いロジックでは、現在価格が前回の買い価格の(1 - 価格乖離率)を下回り、かつ買い回数が最大DCA注文数に達していない場合、買いシグナルを発して今回の買い価格を記録します。売りロジックでは、現在価格が前回の買い価格の(1 + 利確率)を上回ると、トレーリングストップロス価格を設定します。価格が上昇を続けてこのトレーリングストップロス価格を突破した場合は、トレーリングストップロス価格を現在価格の(1 - トレーリング率)で更新します。価格が下落してトレーリングストップロス価格を下回った場合は、売りシグナルを発し、関連変数をリセットして新たなDCA買いのサイクルを開始します。

戦略の利点

-

DCA積立とトレーリングストップロスを組み合わせることで、定期的定額購入によるコスト平均効果を確保しつつ、一部の利益を確定してドローダウンを回避します。

-

トレーリングストップロスメカニズムは柔軟で、市場状況に応じて利確幅やトレーリング率を調整でき、リスクを低減します。

-

バックテストの結果は従来のバイ・アンド・ホールド戦略を上回り、年率利回りは安定しており、長期投資に適しています。

-

実装がシンプルでパラメータ設定が柔軟であり、主要な取引所プラットフォームで容易に実際に適用できます。

戦略のリスク

-

DCAの買い回数に制限があるため、相場が長期下落した場合、損失が拡大する可能性があります。

-

トレーリングストップロスの設定が不適切だと、利益が頻繁に確定されたり、損失が拡大したりする恐れがあります。

-

取引コストが利益に一定の影響を与えます。トレーリングストップロスの設定が高いと取引回数が増加します。

-

頻繁なDCA買いを支えるために十分な資金が必要です。初期資金が不足すると買い回数が不十分になる可能性があります。

戦略の最適化

-

変動トレーリングストップロスを設定し、利益がある割合に達したら徐々にトレーリング率を小さくすることができます。

-

移動平均線指標を組み合わせ、重要なサポートゾーン付近で買い数量を増やします。

-

リバランスメカニズムを追加し、総資産に基づいて毎回のDCA購入金額を調整します。

-

パラメータ設定を最適化し、異なる保有期間での利回りをテストします。

まとめ

この戦略はDCA積立とトレーリングストップロス手法を統合し、長期安定収益を実現する定量取引を提供します。バックテストの成績は良好であり、安定した成長を追求する投資家に適しています。コードはシンプルで理解しやすく実装も容易です。パラメータ設定の最適化や他の指標との組み合わせにより、より良い実運用結果を得ることができます。総じて、この戦略は投資家に比較的安全で安定した自動化定量取引ソリューションを提供します。

- 1