ATRとEMAに基づくトレンドフォロー戦略

概要

本戦略の核となる考え方は、ATRインジケーターで計算された価格変動範囲を用いて価格ブレイクアウトを判断し、EMAインジケーターで全体のトレンド方向を判断することで、トレンドフォロー取引を実現することです。価格がATR範囲の上限または下限からブレイクした際、その方向がEMA方向と一致する場合に限り、買いまたは売りでエントリーします。手仕舞い条件は、価格がATR範囲を再びブレイク(逆方向に抜ける)ことです。

戦略の原理

まず、本戦略はATRインジケーターを用いて一定期間の価格変動範囲を計算します。ATR範囲の上限はSMA+ATR、下限はSMA-ATRです。ここでSMAは当日の終値の単純移動平均、ATRは真の変動幅の平均値を表します。

価格がATR範囲の上限または下限からブレイクした時点で取引機会が発生します。ここで方向を判断し、上抜けなら買い、下抜けなら売りとなります。ブレイク方向がトレンド方向と一致することを確認するため、戦略はEMAインジケーターで全体のトレンド方向を判断します。ブレイク方向がEMA方向と一致した場合のみエントリーします。

最後に、戦略は価格がATR範囲を再びブレイク(逆方向に抜ける)した時点を手仕舞いシグナルとします。買いポジションの場合は価格が下限を下抜けたら手仕舞い、売りポジションの場合は価格が上限を上抜けたら手仕舞います。

戦略のメリット

-

ATRインジケーターを利用したブレイクアウト判断により、価格のトレンド性ブレイクを効果的に捉えられます。ATR範囲は変動率に基づいて設定されるため、通常の変動に対して過剰に反応しません。

-

EMAインジケーターを方向判断に追加することで、トレンド方向と逆の取引を回避し、勝率を大幅に向上させることができます。

-

価格がATR範囲を再びブレイクした時点でストップロスとする方式は、損失リスクを最大限抑制できます。

戦略のリスク

-

レンジ相場においては、ATR範囲が頻繁に突破される可能性があり、無効な取引が増え損失が拡大する恐れがあります。

-

EMAはトレンド方向を判断する指標として一定の遅延性があるため、価格の短期的な反転の機会を逃す可能性があります。

-

ストップロス方式が価格の再ブレイクであるため、突発的な事象により損失が拡大する恐れがあります。

戦略の最適化方向

-

トレンドやプルバックを判断するために他のインジケーター(MACD、KDJなど)を併用し、EMA単独の判断ミスを回避することが考えられます。

-

市場の変動率に応じてATRパラメーターをリアルタイムで調整し、ATR範囲を実際の変動により近づけることができます。

-

移動ストップロス方式を組み合わせ、ストップロスポイントをリアルタイムで調整することで、一取引あたりの損失リスクを最大限抑制できます。

まとめ

本戦略は全体として明確な考え方を持ち、ATRインジケーターで価格ブレイクを判断し、EMAで方向を補完することで効果的にトレンドに追随できます。ストップロス方式も直接的で操作が容易です。しかしながら一定のリスクも存在し、最適化の余地が大きく、さらなるテストと調整が必要です。総じて、本戦略は高い勝率を追求するトレンドフォロワーに適しています。

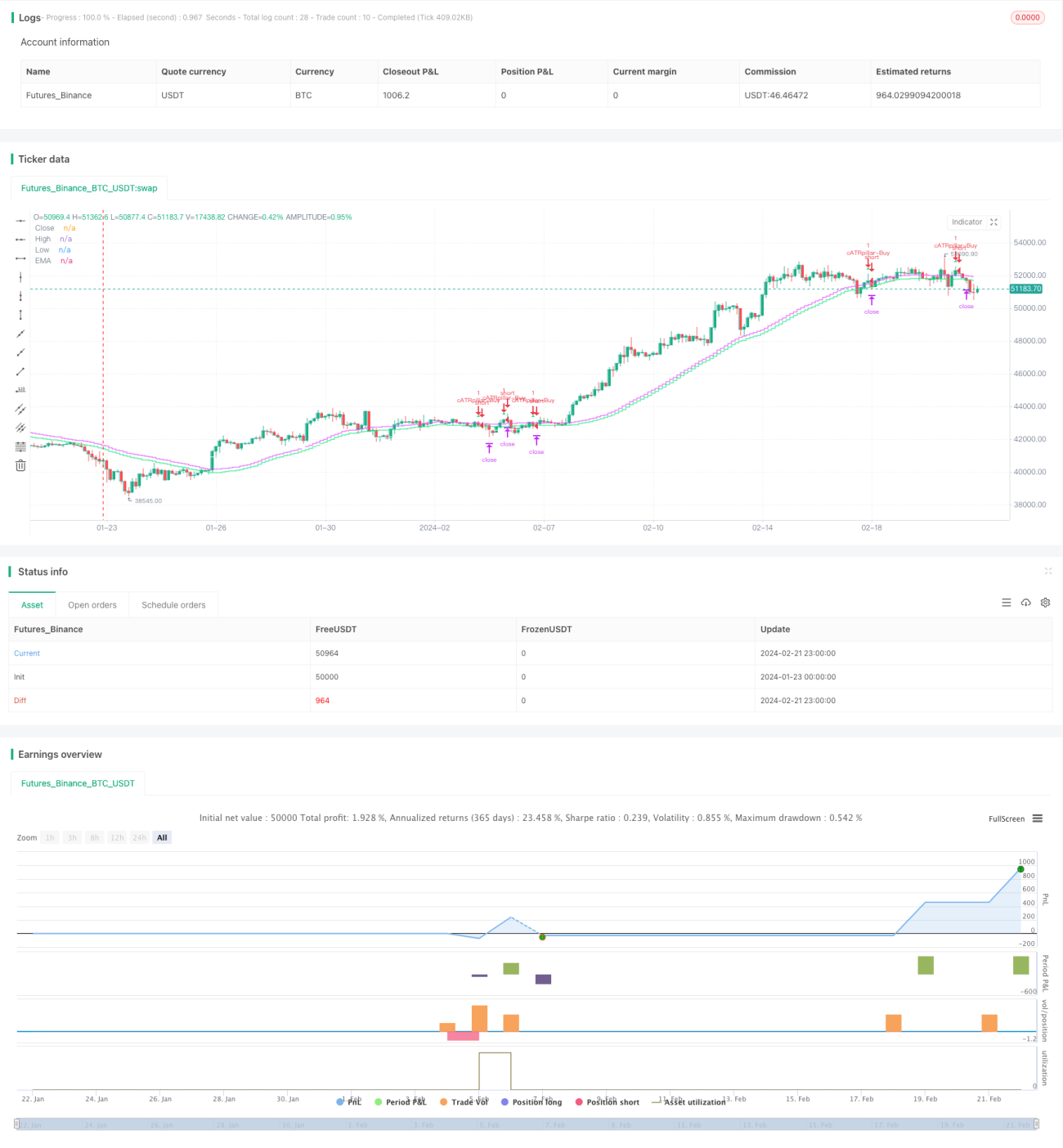

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cwagoner78

//@version=4

strategy("cATRpillar", overlay=true)- 1