1

Follow

1802

Followers

概要

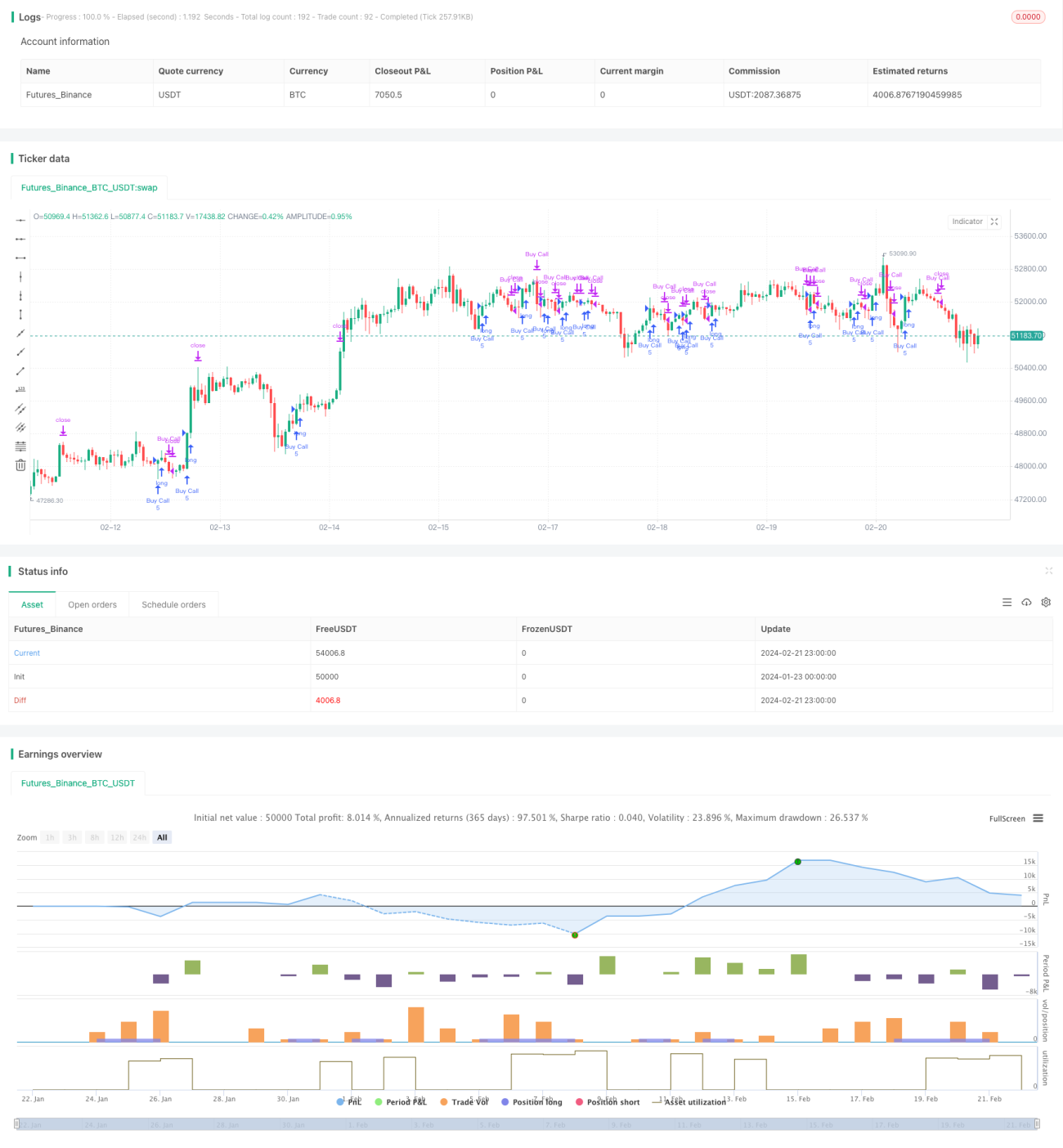

ギャップ取引戦略は、移動平均線に基づくトレンドフォロー戦略です。この戦略では、30日間の指数平滑移動平均線(EMA)を利用して価格トレンドを識別し、価格が平均線を突破した時にエントリーし、価格が平均線を下回った時にポジションをクローズします。この戦略は、30分足から日足までの時間足で取引に適しています。

戦略の原理

この戦略は主に、価格と30日指数平滑移動平均線(EMA)の関係に基づいてエントリーとエグジットのシグナルを判断します。具体的には以下の通りです:

- 30日EMAを計算し、トレンド判断の基準とします。

- 価格が上昇してEMAを突破した場合、ロングシグナルが発生し、エントリーします。

- 価格が下降してEMAを突破した場合、クローズシグナルが発生し、ポジションを手仕舞います。

これにより、価格トレンドのブレイクを捉えて、トレンドフォロー取引の機会を確保します。

優位性分析

この戦略には以下のような利点があります:

- 戦略ロジックがシンプルで明確であり、理解・実装が容易で、実行コストが低い。

- EMAを使用して価格ノイズを除去し、主要トレンドを捉える。

- 30日EMAを選択することで、時間枠が適度であり、中長期トレンドの識別にも、短期トレンドの追跡にも対応できる。

- パラメータをカスタマイズ可能で、異なる銘柄や市場環境に適応できる。

リスクと解決策の分析

この戦略にはいくつかのリスクも存在します:

- ウィプソー(往復ビンタ)のリスク:価格がEMAを上下にブレイクした後、すぐに反落して損失が発生する可能性。EMAの期間を適度に延長することで対処可能。

- トレンド反転のリスク:中長期トレンドが反転した場合、大きな損失が蓄積する可能性。ストップロス戦略を設定して損失を軽減できる。

- パラメータ選択リスク:EMAの期間設定が適切でないと、トレンドを効果的に追跡できない。適応型EMAや複数EMAの組み合わせを使用することで対処可能。

戦略の最適化方向

この戦略は以下の点から最適化が可能です:

- 適応型EMAの追加:市場のボラティリティや銘柄の特性に応じてEMAパラメータを自動調整し、ロバスト性を向上させる。

- 複数EMAシステムの追加:短期EMAと長期EMAを組み合わせて、短期と長期の両方のトレンドを追跡する。

- ストップロスメカニズムの追加:移動ストップロスやレンジストップロスを設定し、1回の取引損失を抑える。

- 他のインジケーターの併用:モメンタム指標やボラティリティ指標などのフィルターシグナルを統合し、戦略効率を高める。

- パラメータ最適化:機械学習などの手法を用いて最適なパラメータの組み合わせを探索する。

まとめ

ギャップ取引戦略は、価格がEMAをブレイクする動きを捉えてトレンドフォローを行う、シンプルで実用的な定量戦略です。この戦略は柔軟にカスタマイズ・最適化でき、中長期のポジション保有にも、短期取引にも適しています。総じて、リスクは管理可能であり、パラメータが適切に設定されれば、安定した収益を得ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1