移動平均線インジケーター戦略

1

Follow

1802

Followers

概要

移動平均線インジケーター戦略は、移動平均線に基づいて市場のトレンドを判断し、ロングまたはショートポジションを取る定量取引戦略です。この戦略は、一定期間の終値の平均値を計算し、市場が買われすぎまたは売られすぎの状態にあるかどうかを判断し、価格反転の機会を捉えます。

戦略の原理

この戦略の中核となる指標は、ストキャスティック・オシレーターです。その計算方法は次の通りです。

最低点 = 直近N日間の最安値のうち最も低い値

最高点 = 直近N日間の最高値のうち最も高い値

K値 = (現在の終値 - 最低点) / (最高点 - 最低点) * 100

ここで、Nは長さ(Length)です。この指標は、現在の終値が直近N日間の価格範囲に対してどの位置にあるかを大まかに示します。

K値が買われすぎライン(BuyBand)より大きい場合、株価が買われすぎで調整が入る可能性を示します。K値が売られすぎライン(SellBand)より小さい場合、株価が売られすぎで反発する可能性を示します。

この判断ルールに基づき、戦略は買われすぎゾーンで売り建て、売られすぎゾーンで買い建てを行います。手仕舞い条件は、指標線が中間ゾーン(SellBand, BuyBand)に再び入ることです。

優位性分析

この戦略には以下のような利点があります。

- 移動平均線インジケーターを使用して市場トレンドを判断し、バックテストの結果が良好で、取引シグナルが生成されやすい。

- パラメータを調整することで、異なる期間や銘柄に柔軟に対応できる。

- 戦略の考え方がシンプルで分かりやすく、理解や最適化が容易。

リスク分析

この戦略には以下のようなリスクも存在します。

- 移動平均線は誤接触現象を起こしやすく、買われすぎ・売られすぎのシグナルが「振り落とされる」可能性がある。

- パラメータ設定が不適切だと、取引が頻発したり、シグナルが不明瞭になったりする。

- 単一指標のみを考慮しており、最適化の余地が限られている。

これらのリスクは、インジケーターのパラメータを適切に最適化するか、フィルター条件を追加することで低減できます。

最適化の方向性

この戦略は主に以下の点で最適化が可能です。

- 出来高やATRなどの指標フィルターを追加し、取引シグナルの信頼性を高める。

- 複数の期間のストキャスティクス指標を組み合わせ、組み合わせ演算でシグナルを生成する。

- MACDやKDJなどの追加判断指標を導入し、複数指標の集約を実現する。

- 取引銘柄、期間、パラメータを網羅的に最適化し、最適な構成を探す。

まとめ

移動平均線インジケーター戦略は、全体的な考え方がシンプルで広く使用され、バックテストの結果も比較的安定しており、定量取引入門戦略の一つとして適しています。ただし、考慮する要素が単一で最適化の余地が限られているため、短期取引にのみ適しています。今後は複数指標の集約や機械学習などを通じて、アップグレードが期待されます。

Source

Pine

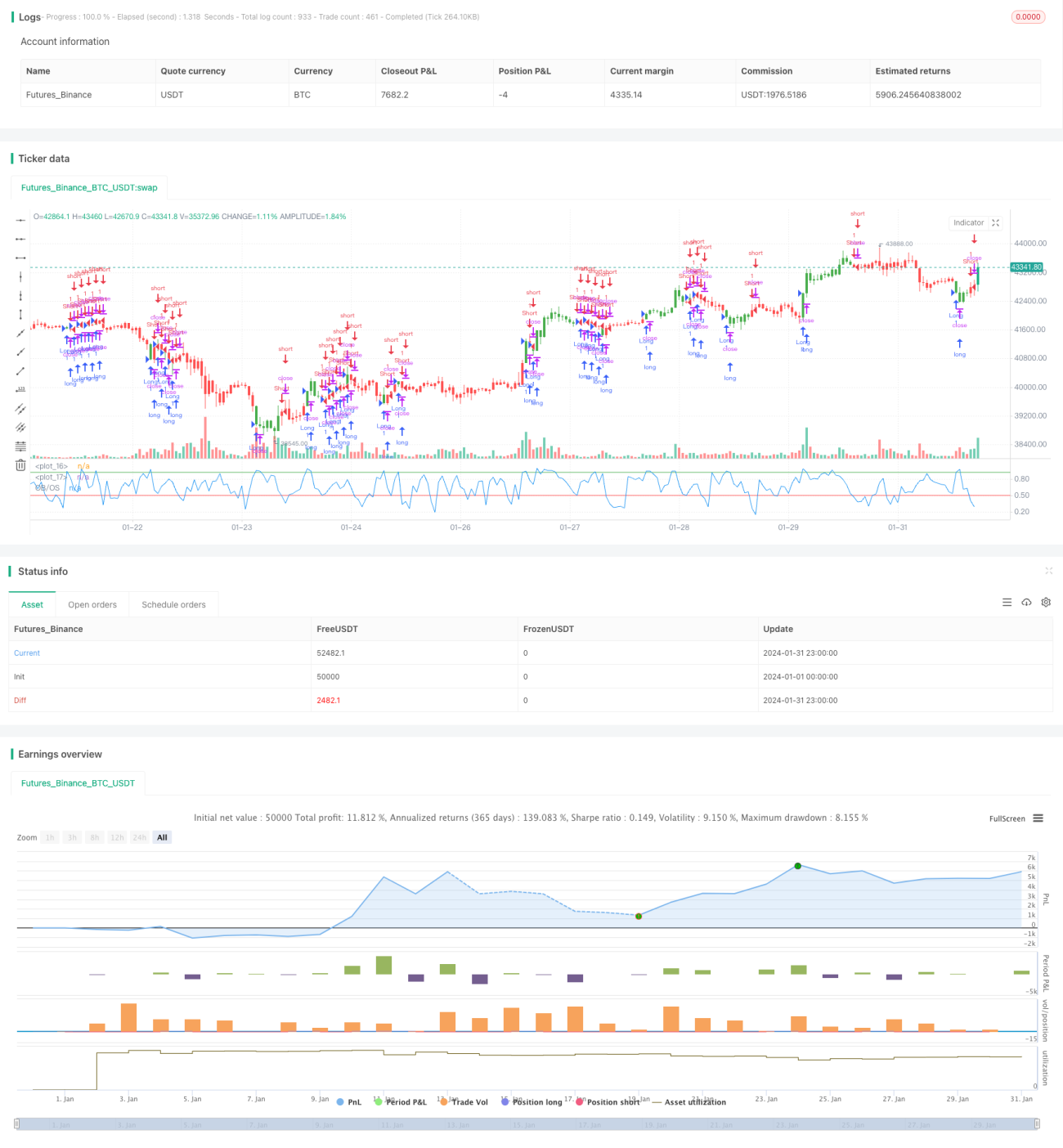

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicatorStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1