1

Follow

1802

Followers

概要

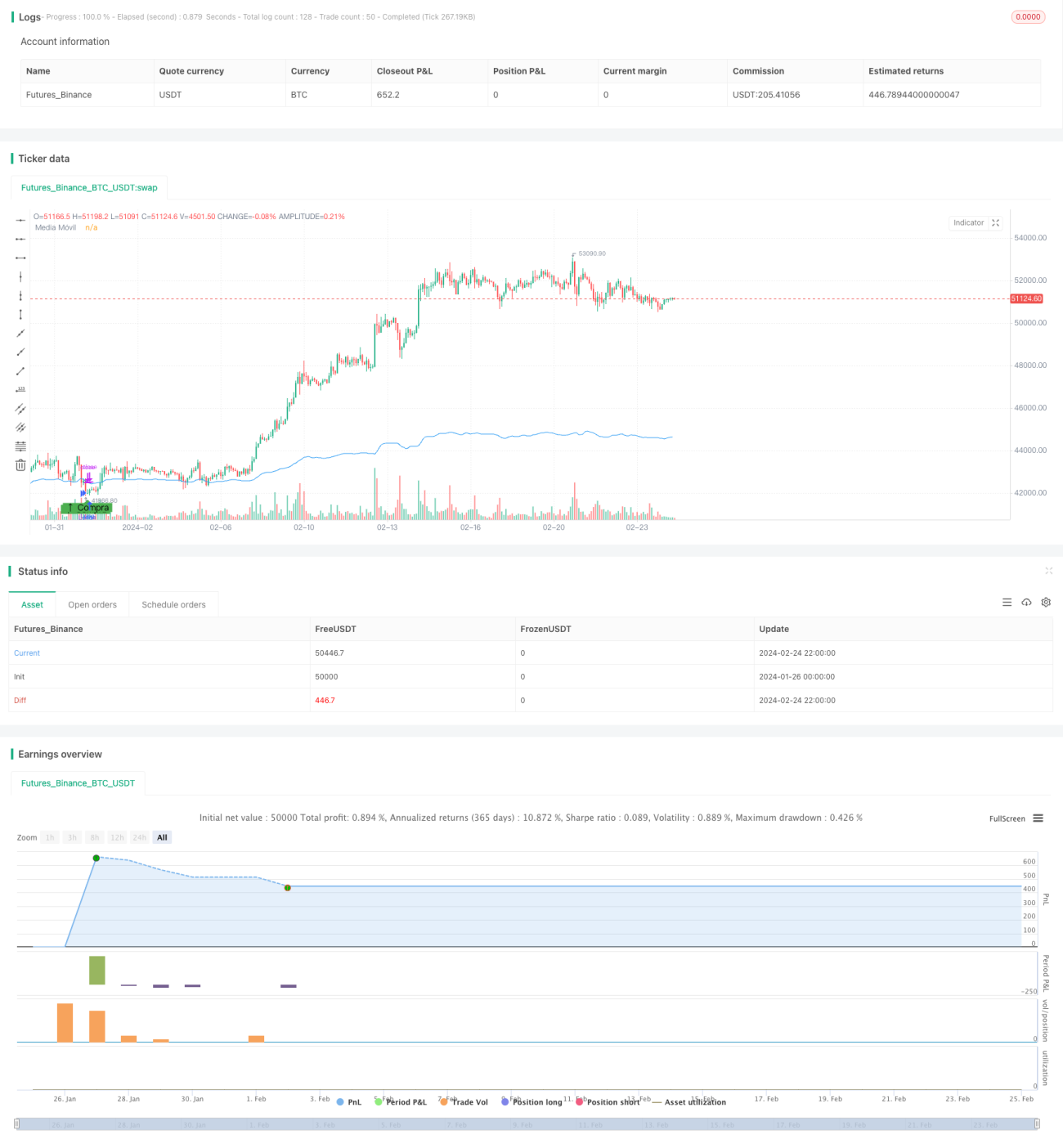

この戦略は、移動平均線に基づくトレンド追跡取引戦略です。14日間の単純移動平均線を使用して市場のトレンド方向を判断し、価格が移動平均線に近づいたときに買いまたは売りを行います。

戦略の原理

この戦略の核となるロジックは次のとおりです。

- 14日間の単純移動平均線(SMA)を計算する

- 終値が移動平均線の99%を下回った場合、売られ過ぎの状態とみなし、買いシグナルを生成する

- エントリー後にストップロスと利確価格を設定する

- ストップロス価格はエントリー価格からさらに10ポイント下

- 利確価格はエントリー価格からさらに60ポイント上

この戦略はトレンド追跡戦略に属し、移動平均線によって市場の全体的な動きを判断し、売られ過ぎのタイミングで介入し、大きなトレンドに沿ってストップロスと利確を行います。

優位性分析

この戦略には以下の主な優位性があります。

- 戦略のロジックがシンプルかつ明確で、理解し実装しやすい

- 移動平均線を使用して市場の動きを判断するため、一部のノイズを除去できる

- 売られ過ぎの段階でのみ介入するため、大幅な下落リスクを回避できる

- ストップロスと利確の設定が合理的で、損失拡大を防ぐ

- ドローダウンと損失を一定範囲に抑えられる

リスク分析

この戦略にはいくつかのリスクも存在します。

- 移動平均線には遅延があり、短期的な取引機会を逃す可能性がある

- ストップロスの設定が積極的すぎると、すぐに損切りされる可能性がある

- 市場で大きな窓開きや重要なニュースによる方向転換が発生する

- ボットのアービトラージや高頻度取引による干渉

エントリー条件を適度に緩和したり、ストップロスの位置を調整するなどの方法で、一部のリスクを回避できます。

最適化の方向性

この戦略は以下の点からさらに最適化できます。

- 移動平均線のパラメータを最適化し、より多くの市場環境に適応させる

- 複数の時間枠の移動平均線を追加し、組み合わせて判断する

- 特定の時間帯に異なるストップロス・利確比率を使用する

- ボラティリティ指標を利用してエントリータイミングをフィルタリングする

- 機械学習などのアルゴリズムを追加してトレンドや重要なポイントを判断する

まとめ

この戦略は全体として、シンプルで実用的なトレンド追跡戦略です。移動平均線を利用してトレンド方向を判断し、売られ過ぎのポイントで介入し、合理的なストップロスと利確を設定することで、リスクを効果的にコントロールできます。適切な最適化と組み合わせにより、より多くの市場状況に適応し、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1