概要

スマート累積買い戦略はコンセプト実証のための戦略です。これは再帰的買い戦略とテクニカル分析に基づくエントリーおよびエグジットを組み合わせたものです。

この戦略は一部の資金を割り当て、テクニカル分析条件が有効である限りポジションを追加し続けます。エグジットのテクニカル分析条件を使用して、退出戦略を定義します。

含み損のポジションに追加して平均単価を下げることも可能ですが、より積極的な方法として、含み益のポジションにも追加することを許可することもできます。

全額利益確定で退出するか、または同じサイズの部分利益確定を複数回行うかを選択できます。

また、退出条件で損失を出してポジションをクローズすることを許可するか、最小利確率を要求するかを決定することもできます。

この戦略にはデフォルトのテクニカル分析によるエントリーとエグジット条件が含まれており、戦略の考え方を示すためのものですが、このスクリプトの最終的な目的はエントリーとエグジットの判断を外部ソースに委ねることです。

内部条件では、RSI期間7が1標準偏差のボリンジャーバンドの下限をクロスした場合にエントリー、上限をクロスした場合にエグジットとしています。

設定内のパラメータで注文数を制御できます:

- 底値買いの回数を調整

- 使用する資金割合を調整

- 底値買い回数 × 使用資金割合が100になるようにすることで、資金の過剰使用を防ぐ(レバレッジを使用する場合を除く)

このスクリプトは日足または週足での再帰的買いの代替として設計されていますが、テクニカル分析条件の精度によっては、より低い時間足でも利益を上げることが可能です。

この戦略が「スマート」と呼ばれる理由は、再帰的買いの最も一般的な手法が判断を考慮せず、指定された頻度でどんな状況でも買うことにあるからです。この戦略は引き続き再帰的買いを実行しますが、ポジションが利益になるのを不必要に遅らせる可能性のあるエントリータイミングの誤りを一部フィルタリングします。第二の理由は、最初から退出戦略が設定されていることであり、再帰的買い自体にはこの機能はありません。

戦略の原理

この戦略は、RSI指標とボリンジャーバンドのクロスを使用してエントリーとエグジットのタイミングを判断します。具体的には、RSIが下限バンドを下回った場合に売りエントリー、RSIが上限バンドを上回った場合に買いエグジットとします。

さらに、戦略では底値買いと分割エグジットの設定を提供しています。底値買いの回数と毎回使用する資金割合の合計は100になるようにし、資金の過剰使用を防ぎます。含み益のポジションに追加することを許可するか、平均単価を下げるために含み損のポジションにのみ追加するかを選択できます。

エグジット時には、全額利益確定で退出するか、設定された割合で分割して部分利益確定するかを選択できます。また、最小利確率を設定でき、そのパーセンテージ未満の利益ではエグジットがトリガーされません。

全体として、この戦略は再帰的買いとテクニカル分析指標を組み合わせ、誤ったシグナルの一部をフィルタリングすることで、より安定した累積買いを実現し、同時にフレキシブルなエグジットメカニズムを設定しており、自身のリスク選好に応じてパラメータを調整できます。

優位性分析

従来の再帰的買い戦略と比較して、この戦略の最大の利点はエントリーとエグジットの両方にテクニカル指標を参照点として持ち、誤ったシグナルの一部をフィルタリングできることです。これは判断なしで毎日毎週買うのとは対照的です。具体的な利点は以下のとおりです:

- RSIとボリンジャーバンドを使用してエントリータイミングを判断するため、不利なタイミングでの高値掴みを回避できる

- エグジット条件が明確で、利確・損切りの基準があり、目標なくポジションを持ち続けることがない

- 必要に応じて底値買いパラメータを調整でき、より柔軟なポジション追加管理が可能

- 含み損のポジションにのみ追加するか、含み益のポジションにも追加するかを選択できる

- 全額利益確定で退出するか、分割して部分利益確定するかを選択できる

- 最低利益率の設定により、早期の退出を防止できる

総じて、この戦略は再帰的買いの定期的なポジション追加効果を実現しつつ、エントリーとエグジットにテクニカル指標の判断を追加し、自身の選好に応じてパラメータを調整し、盲目的な建玉リスクを低減し、利益効率を向上させることができます。

リスク分析

この戦略はテクニカル指標によるフィルタリングと柔軟なポジション追加・エグジットメカニズムを設定してリスクを低減していますが、どの戦略にもある程度のリスクは避けられません。主なリスクは以下のとおりです:

- 指標が誤ったシグナルを発する確率があり、最適なエントリーやエグジットのタイミングを逃す可能性がある

- ポジション追加回数と資金配分の設定が不適切で、超過保有リスクが発生する

- 相場が短期間で急激に変動し、指標がシグナルを発するのに間に合わない

- 利確退出が早すぎるまたは遅すぎて、利益効率に影響を与える

対応する解決方法は以下のとおりです:

- 複数の指標を組み合わせて判断し、誤ったシグナルの確率を低減する

- パラメータ設定を慎重にテスト・評価し、超過保有リスクを回避する

- より短い周期の指標のリアルタイムシグナルを補助判断として組み合わせる

- 利確退出パラメータをテスト・最適化し、安定した利益能力を向上させる

最適化の方向性

この戦略は以下の点からさらに最適化できます:

-

テクニカル指標の最適化または変更により、エントリー・エグジットの精度を向上させる。異なるパラメータや指標の組み合わせをテストし、より信頼性の高いシグナルを選択する。

-

ストップロス戦略の追加。現在の戦略にはストップロスが設定されていないため、ドローダウンやその他の基準に基づいてストップロス水準を設定し、最大損失を制御する。

-

ポジション追加幅の動的調整。ポジション数や市場のボラティリティに応じて毎回の追加資金額をリアルタイムで調整し、高ボラティリティ時には追加を減らす。

-

アルゴリズム取引の統合。現在の戦略は単純な指標で構成されているが、機械学習などのアルゴリズムモデルを追加して相場を判断し、意思決定レベルを向上させる可能性がある。

-

パラメータ設定の最適化。毎回の追加資金割合や利確退出パーセンテージなどのパラメータを継続的に最適化し、リスクを制御しながら高い収益率を追求することを目標とする。

まとめ

スマート累積買い戦略は、テクニカル指標によるフィルタリングを通じて再帰的買い戦略の定期的なポジション追加の利点を保持しつつ、明確な利確・損切りのエグジットメカニズムを設定することで、盲目的な建玉や目標なくポジションを持ち続けるデメリットを回避します。戦略は個人のリスク選好に応じて高いカスタマイズ性を持ってポジション追加とエグジットのパラメータを設定でき、長期保有の投資家にとって大きな利点があります。

もちろん、この戦略には一定の確率でシグナルミスやパラメータ設定の不適切によるリスクも存在します。これらは指標とパラメータの継続的な最適化、および補助的なストップロス手段によって解決する必要があります。全体的に、この戦略は再帰的買いからスマート累積買いへの重要な進化を形成し、投資家に比較的完成度が高く制御可能な長期保有スキームを提供します。

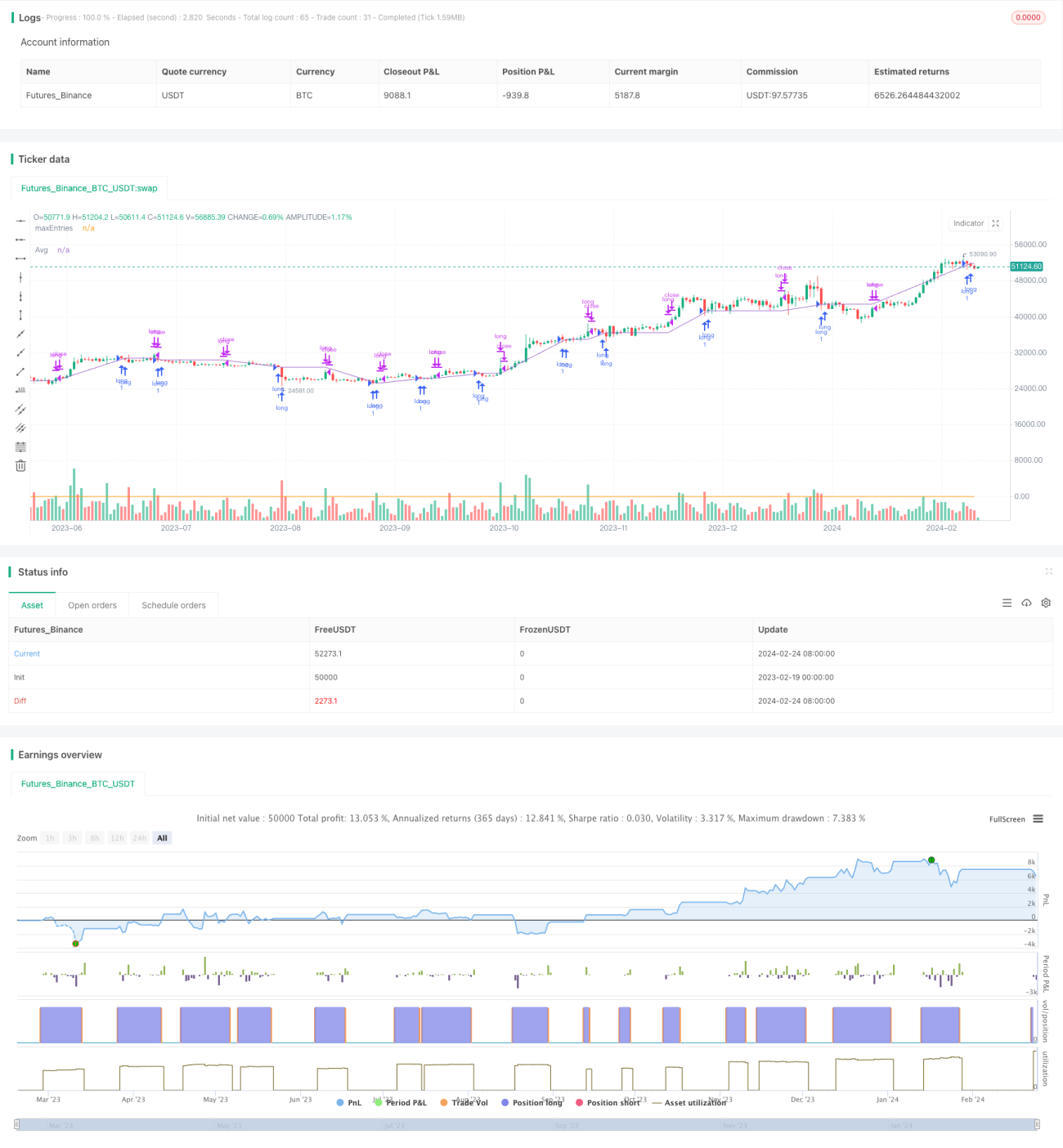

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5- 1