ドンチアンチャネル突破戦略

1

Follow

1802

Followers

概要

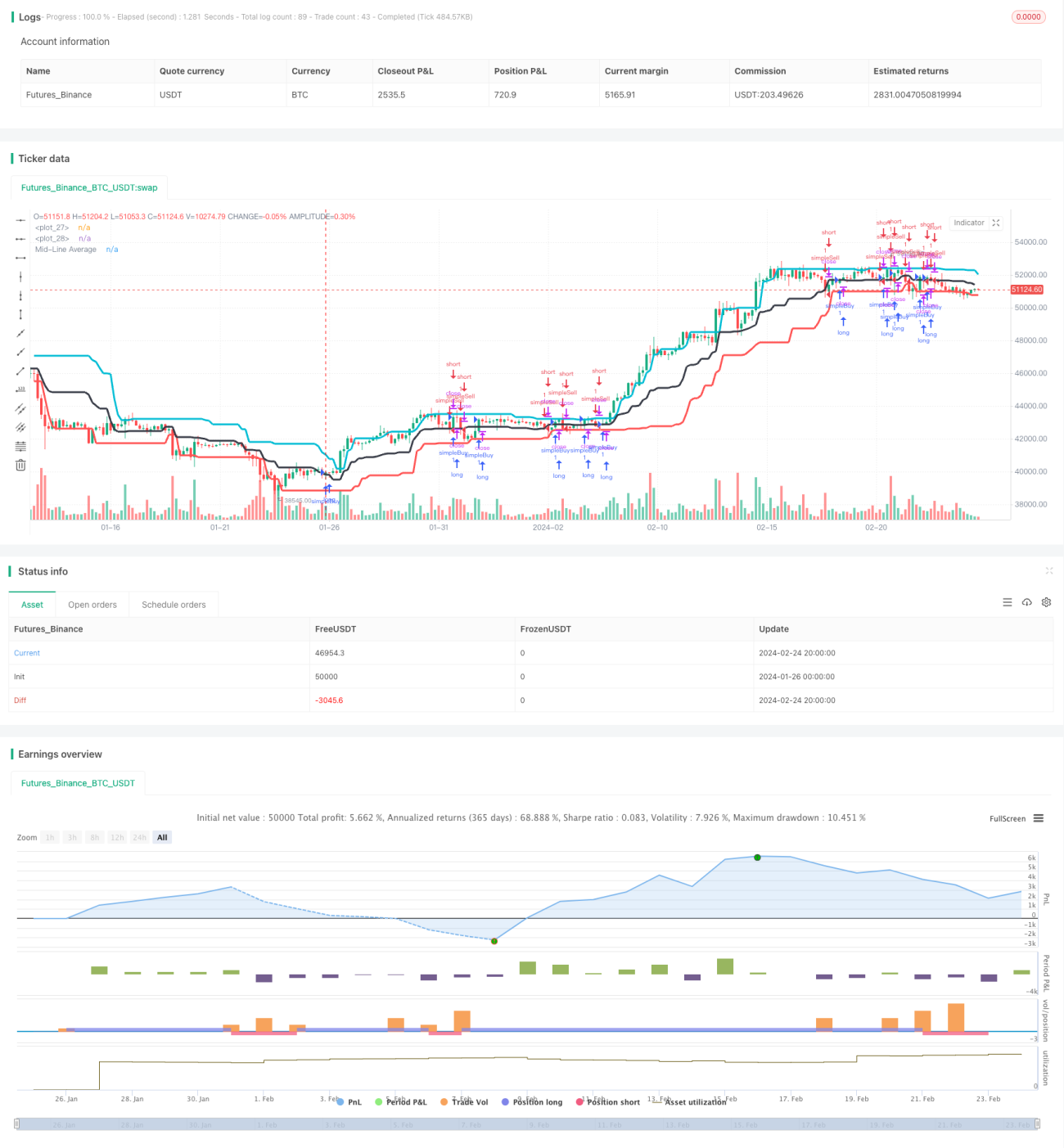

ドンチャンチャネルブレイクアウト戦略は、価格チャネルに基づくトレンドフォロー戦略です。この戦略は、ドンチャンチャネルの上限、下限、および中央移動平均線を使用して価格トレンドとブレイクアウトを判断し、買いシグナルと売りシグナルを発します。

戦略の原理

この戦略は、まず一定期間内の価格の最高値、最安値、および中央平均線を計算します。最高値と最安値の間に価格チャネルが形成され、中央平均線はチャネルの中央に位置します。価格が下から上に中央線を突破した場合、強気シグナルと見なしてロングポジションを取ります。価格が上から下に中央線を割り込んだ場合、弱気シグナルと見なしてショートポジションを取ります。

具体的には、戦略は以下の手順で動作します。

- 20期間の最高値(dcUpper)を計算します。

- 20期間の最安値(dcLower)を計算します。

- dcUpperとdcLowerの平均値(dcAverage)を計算し、チャネルの中央線とします。

- dcUpper、dcLower、dcAverageの3本の線を描画してドンチャンチャネルを形成します。

- 終値が中央線dcAverageより大きい場合にロング、終値が中央線dcAverageより低い場合にショートします。

- ストップロスの判定:ロングの場合、終値が下限dcLowerを下回ったらロングポジションを決済します。ショートの場合、終値が中央線dcAverageを上回ったらショートポジションを決済します。

以上が戦略の基本的な取引原理です。価格のチャネル突破を捉えてトレンドを判断し、トレンドに沿って取引し、重要なポイントで方向を切り替えます。

優位性分析

この戦略には以下の利点があります。

- 戦略の理論的基盤が確かであり、価格チャネルを用いたトレンド判断は古典的かつ効果的なテクニカル分析手法です。

- 戦略ロジックがシンプルで明確であり、理解・実装が容易です。

- ブレイクアウトを主軸とし、トレンドフォローの機会が多く、定量取引のトレンドフォロー戦略の運用方法に適合します。

- 明確なストップロス退出メカニズムがあり、1回の損失をコントロールできます。

- パラメータを柔軟に調整でき、様々な市場環境に適応できます。

リスク分析

この戦略には以下のリスクも存在します。

- ロング・ショートの頻度が高くなりすぎ、取引コストやスリッページリスクが増加する可能性があります。

- ストップロス位置の設定が不適切だと、頻繁にストップロスが発生する恐れがあります。

- パラメータ設定が適切でないと、取引シグナルに欠落や誤りが生じる可能性があります。

- トレンド末期のブレイクアウト失敗により損失が発生することがあります。

対策:

- パラメータを調整し、取引頻度をコントロールします。

- ストップロスロジックを最適化し、小さなストップロスを防止します。

- 異なる市場環境でテストし、パラメータを調整します。

- 他の指標と組み合わせてシグナルをフィルタリングし、末期のブレイクアウトリスクを回避します。

最適化の方向性

この戦略は以下の点からさらに最適化できます。

- 市場構造指標を組み合わせてトレンド状況を識別し、逆張り取引を避けます。

- フィルタ条件を追加してブレイクアウトの有効性を確保し、誤シグナルを減らします。

- ボラティリティ指標を組み合わせてブレイクアウトの強さを判断します。

- 複数時間枠または複数銘柄の組み合わせにより、安定性を高めます。

- 機械学習アルゴリズムでパラメータを自動最適化し、市場変化に適応します。

まとめ

ドンチャンチャネルブレイクアウト戦略は、総じて効果的なトレンドフォロー戦略です。理論的な根拠があり、ロジックが簡潔で、価格チャネルによりトレンド方向を判断して追跡し、トレンド中に利益を獲得します。同時に、このブレイクアウトベースの戦略には一定のリスクもあり、パラメータやフィルタ条件の最適化が必要で、より安定して実用的な戦略にすることが求められます。総じて、ドンチャンチャネル戦略は定量トレーダーがさらに研究・応用する価値があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1