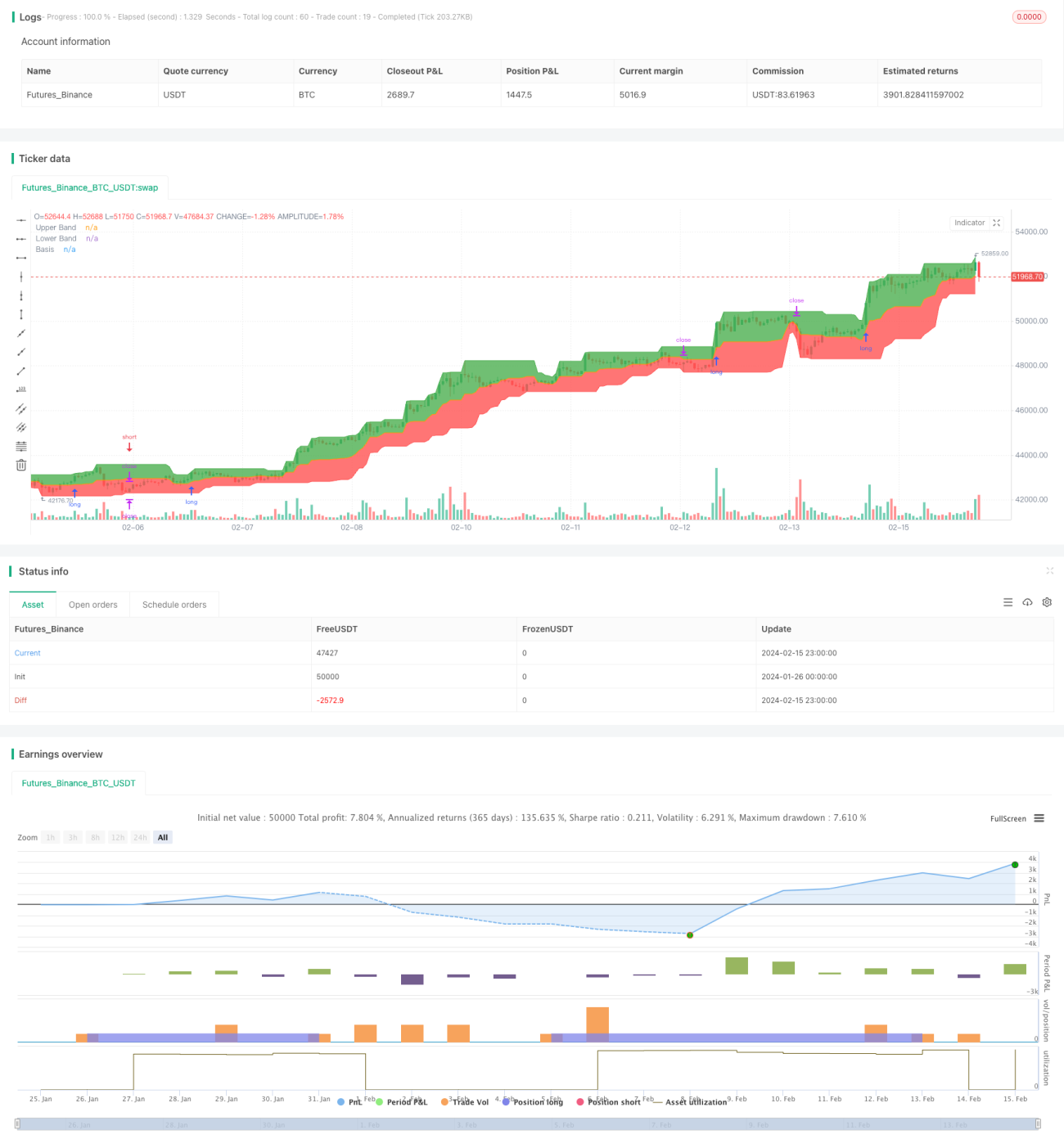

ドンチャンチャンネル・トレンドフォロー戦略

概要

ドンチアンチャネルライディング戦略は、トレンドフォロー戦略の一つです。ドンチアンチャネルを使用して市場のトレンドを識別し、トレンド方向にシグナルが発生した時点でポジションを取り、トレンドの全行程をできるだけ捉えることを目指します。同時に、長期移動平均線を組み合わせてフィルタリングを行い、誤ったシグナルを回避します。ストップロスはチャネルの下限バンドに設定され、リスクを効果的に管理できます。

戦略の仕組み

本戦略は主にドンチアンチャネルに基づいています。ドンチアンチャネルは上限線(アッパーバンド)、下限線(ロワーバンド)、および中央線(ミッドバンド)で構成されます。上限線は過去n日間の最高値、下限線は過去n日間の最安値、中央線は上限線と下限線の平均値です。価格が上限線を突破した場合は買いシグナル、下限線を突破した場合は売りシグナルとなります。

戦略ではまず、期間20日のドンチアンチャネルの上限線、下限線、中央線を計算します。次に、価格がチャネルを突破したかどうかを判定します。終値が200日移動平均線を上抜け、かつ終値が上限線を上抜けた場合、買いシグナルを発生させます。終値が200日移動平均線を下抜け、かつ終値が下限線を下抜けた場合、売りシグナルを発生させます。

買いポジションを保有した後は、ストップロスラインを下限線に設定します。売りポジションを保有した後は、ストップロスラインを上限線に設定します。

優位性分析

本戦略には以下の利点があります。

-

市場のトレンド方向を効果的に識別できます。ドンチアンチャネルは形成中のトレンドを明確に把握できます。

-

長期移動平均線との組み合わせにより、誤ったシグナルを効果的にフィルタリングできます。長期移動平均線は、大きなトレンド方向でのみシグナルが発生することを保証します。

-

ストップロスをチャネル境界に設定することで、迅速に損切りでき、リスクを効果的に管理できます。

-

戦略ロジックがシンプルで明確であり、理解と実装が容易です。

リスク分析

本戦略には以下のリスクも存在します。

-

トレンド反転リスク。市場トレンドが突然反転した場合、大きな損失が発生する可能性があります。

-

パラメータ最適化リスク。ドンチアンチャネルの周期長などのパラメータは継続的なテストと最適化が必要であり、適切に行わないと戦略のパフォーマンスに影響を与える可能性があります。

-

取引頻度が高すぎるリスク。ドンチアンチャネルは多くの取引シグナルを発生させる傾向があり、過剰な取引につながる可能性があります。

最適化の方向性

本戦略は以下の点で最適化できます。

-

より多くの指標を組み合わせてシグナルをフィルタリングする。例えば、ローソク足パターンやボラティリティ指標などを使用し、誤ったシグナルを回避します。

-

パラメータ最適化。ドンチアンチャネルの期間パラメータを最適化し、最適なパラメータ組み合わせを見つけます。

-

適応型ストップロスの採用。市場のボラティリティとリスク管理要件に応じて、適応型ストップロス手法を採用します。

-

シグナルの分類処理。シグナルを分類し、異なるストップロス水準を適用して、強いシグナルと弱いシグナルを区別します。

まとめ

ドンチアンチャネルライディング戦略は、全体的にシンプルで実用的なトレンドフォロー戦略です。市場のトレンド方向を効果的に識別し、トレンド相場を最大限捉えることができます。同時に長期移動平均線とチャネル境界ストップロスを組み合わせてリスクを管理します。本戦略には最適化の余地が大きく、パラメータ最適化、シグナルフィルタリング、ストップロス手法などの面で改良を加えることで、より優れた戦略パフォーマンスを得ることができます。

- 1