動的トレーリングストップロングポジションと季節フィルター付き価格ブレイクアウト戦略

概要

本戦略は、動的移動指標(DMI)に基づいてロング専用の長期戦略を設計し、同時に平均真実レンジ(ATR)を使用してトレーリングストップロスを設定し、損失リスクを管理します。さらに最適化のために、取引時間とS&P 500指数の季節性フィルターを組み込んでおり、一定の優位性を有します。

戦略の原理

-

本戦略は、指定された取引日(月曜日から金曜日)および取引時間(デフォルトでは現地時間9:30~20:30)にのみポジションを開きます。

-

ADXが27より大きい場合、現在価格トレンド状態であることを示します。このとき、+DIラインが-DIラインを上抜けると、ロングシグナルが発生します。

-

ポジションオープン後、ATRの5.5倍でストップロスを設定し、ストップロスラインは価格上昇に伴って上昇し、利益を確保します。

-

オプションでS&P 500指数の季節性ルールを適用し、過去に良好なパフォーマンスを示した期間のみポジションを開きます。

優位性分析

-

トレンド指標とストップロスメカニズムを組み合わせることで、トレンドを効果的に追跡し、個々のポジションの損失を制御できます。

-

取引時間と季節性フィルターを利用することで、市場の異常変動期を回避し、誤シグナル率を低減します。

-

DMIとATRはいずれも成熟したテクニカル指標であり、パラメータ調整が柔軟で、定量最適化に適しています。

リスク分析

-

DMIとATRのパラメータ設定が不適切だと、シグナルが過多または過少になる可能性があります。パラメータをテストする必要があります。

-

ストップロスの幅が大きすぎると、不要なストップロスを引き起こす可能性があります。小さすぎると損失を効果的に制御できない可能性があります。

-

取引時間と季節性ルールにより、一部の利益機会がフィルタリングされる可能性があります。フィルタリング効果の評価が必要です。

最適化の方向性

-

MACDやボリンジャーバンドなどの他の指標を組み合わせて、エントリーとエグジットのルールを設計することも検討できます。

-

異なるATR倍率のストップロス方法をテストしたり、ストップロス幅を動的に調整することも検討できます。

-

取引時間帯を調整したり、季節性取引の開始・終了時間を最適化するテストが可能です。

-

機械学習手法を適用してパラメータを自動最適化することも試せます。

まとめ

本戦略はトレンド分析とリスク管理技術を統合し、トレンドフォロー戦略の激しい変動問題をある程度克服しています。同時に取引時間と季節性フィルターを追加することで、誤シグナルを低減できます。パラメータチューニングと機能拡張により、本戦略はより安定した収益を得ることができます。

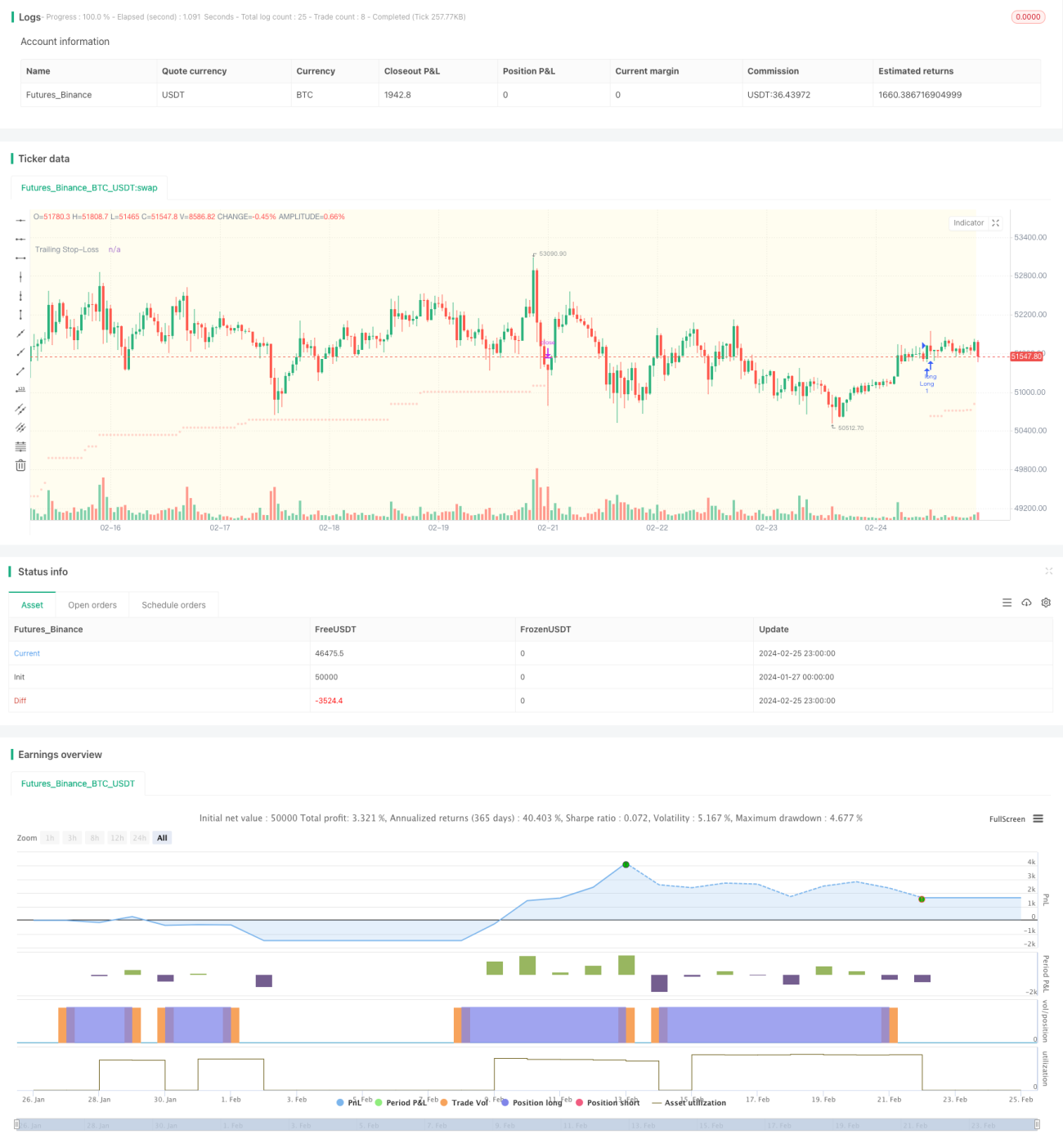

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1