複数時間枠モメンタム反転戦略

概要

本戦略は、価格のモメンタムに基づき、ローソク足の実体とヒゲの比率を計算し、RSI指標を組み合わせて市場の買われすぎ・売られすぎ状態を判断し、反転の機会を捉えて取引を行います。主に短期取引に使用され、中短期的な価格勢いの反転ポイントを追跡し、高い勝率を目指します。

戦略の原理

本戦略の中核ロジックは以下の点に基づいています。

-

ローソク足の実体比率とヒゲ比率の計算:各ローソク足の始値、終値、高値、安値から、実体とヒゲの占める割合を算出します。ヒゲの比率が20%未満の場合、強いローソク足と見なします。

-

ローソク足の強さ変化率の計算:各ローソク足内部の価格変動幅を計算し、その強弱を判断します。変動幅が大きいほど勢いが強いと判断し、強いローソク足とします。

-

RSI指標による買われすぎ・売られすぎの判断:RSIの買われすぎラインと売られすぎラインを設定し、RSIが買われすぎラインを上回ると買われすぎ、売られすぎラインを下回ると売られすぎと判断します。買われすぎ・売られすぎ状態での強いローソク足は、反転する確率が高いです。

-

反転シグナルの判断:ヒゲ比率が20%未満かつローソク足の強さが平均の2倍を超え、かつ前のローソク足の終値が現在のローソク足より高い場合、反転条件を満たすとして空売り;逆に終値が現在のローソク足より低い場合は買いとします。

-

ストップロスと利確の設定:買い・売りシグナルに対して、それぞれ固定比率のストップロスと利確ラインを設定します。

優位性分析

本戦略には以下の優位性があります。

-

ローソク足の実体とヒゲの比率を用いてトレンドと反転を判断する能力が高い。価格の勢いと反転ポイントを効果的に把握できます。

-

ローソク足の強さ変化とRSI指標を組み合わせることで、反転シグナルの精度が高い。RSIパラメータは調整可能で、最適化の余地が大きいです。

-

ストップロスと利確の設定が適切で、短期チャンスを捉えやすく、1回の取引リスクを低減できます。

-

戦略パラメータの調整が柔軟で、異なる銘柄や期間に合わせて最適化でき、実用性が高いです。

リスク分析

本戦略には以下のリスクが存在する可能性があります。

-

強いブレイクアウト時に偽のシグナルが発生し、取引が失敗する可能性があります。ローソク足比較期間やRSIパラメータの最適化により軽減できます。

-

反転失敗の確率も存在し、下落相場での買いや上昇相場での空売りは含み損を抱える可能性があります。ストップロスを適宜調整し、損失を最小限に抑える必要があります。

-

効果は取引銘柄や時間枠に依存します。ボラティリティが不安定な銘柄には慎重に使用すべきです。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

ローソク足比較の本数を最適化し、買われすぎ・売られすぎ判断に最適な期間パラメータの組み合わせを探す。

-

RSIの買われすぎ・売られすぎラインを銘柄ごとに最適化し、良好なパラメータを決定する。

-

異なるストップロス・利確比率の設定をテストし、最適なストップロス・利確戦略を確定する。

-

取引銘柄をボラティリティ別にグループ化して最適化し、戦略パラメータの対象性を高める。

-

他の指標による判断やフィルター条件を追加し、戦略の安定性を向上させる。

まとめ

本戦略は総じて非常に実用的であり、ローソク足情報を応用して価格勢いの反転ポイントを判断する、典型的な短期取引戦略です。最適化の余地が大きく、異なる銘柄や取引環境に合わせて調整でき、中短期的な価格トレンドを追跡する効果が高いです。ただし、ストップロスとリスク管理には注意が必要です。

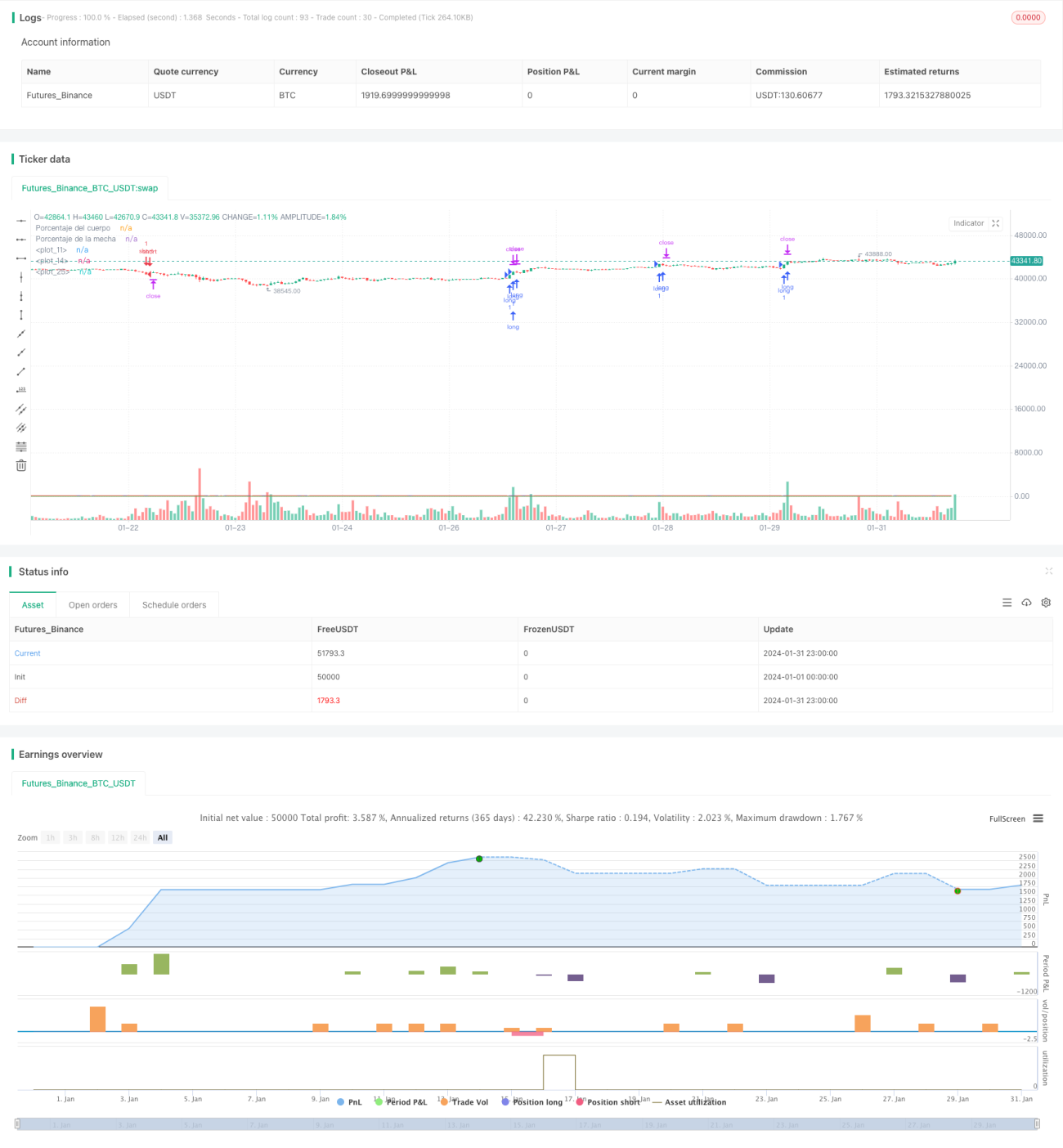

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1