動的ポジション利益追跡取引戦略

概要

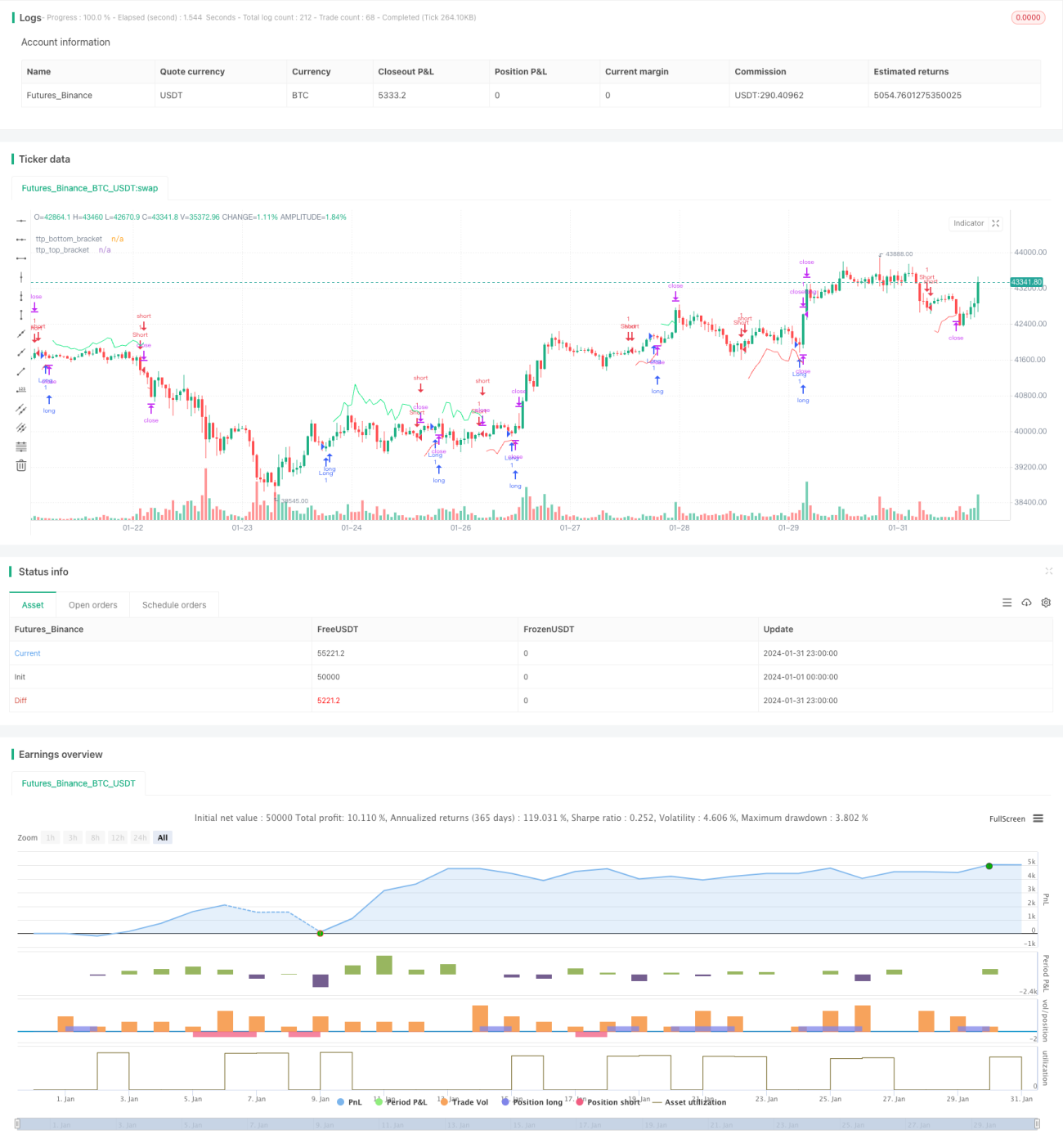

本稿では、「動的なポジション利益追跡取引戦略」という量的取引戦略を紹介します。この戦略は、ATR指標に基づく動的な利益確定ラインを設定し、価格が突然の有利な動きを見せた後の1~2本のローソク足内で迅速に利益を確定し、価格の反転による損失を防ぎます。

戦略の原理

この戦略の取引ロジックは非常にシンプルで明確です。具体的には以下のステップを含みます。

-

14期間SMAと28期間SMAの移動平均線のクロスを買いと売りのシグナルとして使用します。14期間線が28期間線を上抜けたら買い、下抜けたら売りです。

-

ATR指標を計算し、それを乗数で乗じて、動的な利益確定ラインを求めます。例えば、ATR期間を7、乗数を1.5と設定すると、動的な利益確定チャネルの幅は7期間ATRの1.5倍となります。

-

ポジションがロングの場合、高値に動的利益確定チャネル幅を加えてロング用利益確定ラインとします。ショートの場合は、安値から動的利益確定チャネル幅を引いてショート用利益確定ラインとします。

-

価格がこの動的利益確定ラインを超えた場合、即座に利益確定してポジションをクローズします。これにより、突然の強い相場が発生した後、1~2本のローソク足内で利益を確保できます。

以上のステップにより、この戦略は簡易ながら効果的なポジション利益の追跡と迅速な利益確定を実現します。ATRチャネルは利益確定ラインに動的調整機能を提供し、追加の1BAR条件により、利益確定ラインは突発的な相場の好材料があった場合のみ作動します。これにより、利益確定が早すぎてポジションを手放すケースを減らせます。

優位性分析

「動的なポジション利益追跡取引戦略」には以下の利点があります。

-

考え方がシンプルで明確であり、理解・実装が容易で、初心者の学習に適しています。

-

動的ATR利益確定により、ポジションの利益を自動的に追跡し、利益を逃すことを防ぎます。

-

1BARの高値・安値条件を追加することで、利益確定が強い相場の後にのみ作動し、偽シグナルを減らします。

-

ATR期間や乗数を変更して利益確定の強度を調整できます。

-

迅速な利益確定で相場の好材料を捉えられます。

-

拡張性が高く、このフレームワークを基に他の利益確定・損切り戦略を簡単に実装できます。

リスク分析

本戦略には以下のリスクも存在します。

-

ATRが急拡大すると、利益確定が早すぎる可能性があります。

-

市場ノイズを効果的に除去できず、偽のブレイクアウトに惑わされやすい。

-

移動平均線のクロスのみで判断するため、複雑な相場を有効に判断できません。

-

損切りメカニズムがなく、損失を効果的に制御できません。

-

デフォルトのリスクパラメータがすべての銘柄に適しているとは限らず、最適化が必要です。

これらのリスクを低減するため、以下の方向で最適化できます。

-

フィルタリングメカニズムを追加し、他の指標と組み合わせて偽シグナルを除去。

-

損切り戦略を追加し、1取引あたりの損失を厳格に管理。

-

Walk Forward Analysis手法を用いてパラメータを最適化。

-

異なる銘柄ごとにパラメータセットを最適化。

-

機械学習アルゴリズムを追加し、よりスマートな判断を実現。

最適化の方向性

リスク分析に基づき、本戦略の最適化方向性は以下の通りです。

-

シグナルフィルタリングの追加: エントリーシグナル後にMACDやボリンジャーバンドなどの指標を追加でフィルタリングし、ノイズによる誤った判断を回避。

-

損切りラインの追加: ATRやトレーリングストップに基づく損切りラインを設定し、一取引あたりの損失を制御。

-

パラメータ最適化: 機械学習などを用いて、ATR期間やATR乗数などのパラメータを最適化。

-

リスク調整: 取引銘柄の特性に応じてポジション管理とリスクパラメータを調整。

-

モデル融合: 本戦略を機械学習やニューラルネットワークなどの他のモデルと融合し、判断精度を向上。

-

外部介入の注入: 人による介入ノードを追加し、重要な局面で手動で利益確定・損切り位置を決定。

これらの方向性による最適化により、戦略の収益安定性を大幅に向上できます。

まとめ

「動的なポジション利益追跡取引戦略」は全体的に非常に実用的で効率的な利益確定戦略です。考え方が明快で理解しやすく、動的利益確定により自動的に利益を追跡し、強い相場では迅速に利益を確定できます。同時にいくつかのリスクも存在し、シグナルフィルタリングの追加、損切りの追加、パラメータ最適化などにより改善可能であり、より複雑な市場環境に適応できます。総じて、本戦略は優れた戦略フレームワークを提供し、さらなる研究と応用に値します。

- 1