ダブル移動平均線フォロー戦略

概要

ダブル移動平均線フォロー戦略は、移動平均線に基づくトレンドフォロー戦略です。異なる期間の移動平均線を計算し、相場のトレンド方向を判断して取引シグナルを発します。短期移動平均線が長期移動平均線を上抜けたらロング、下抜けたらショートのポジションを取ります。この戦略はトレンドに沿って動き、利益を獲得することを目的としています。

戦略の原理

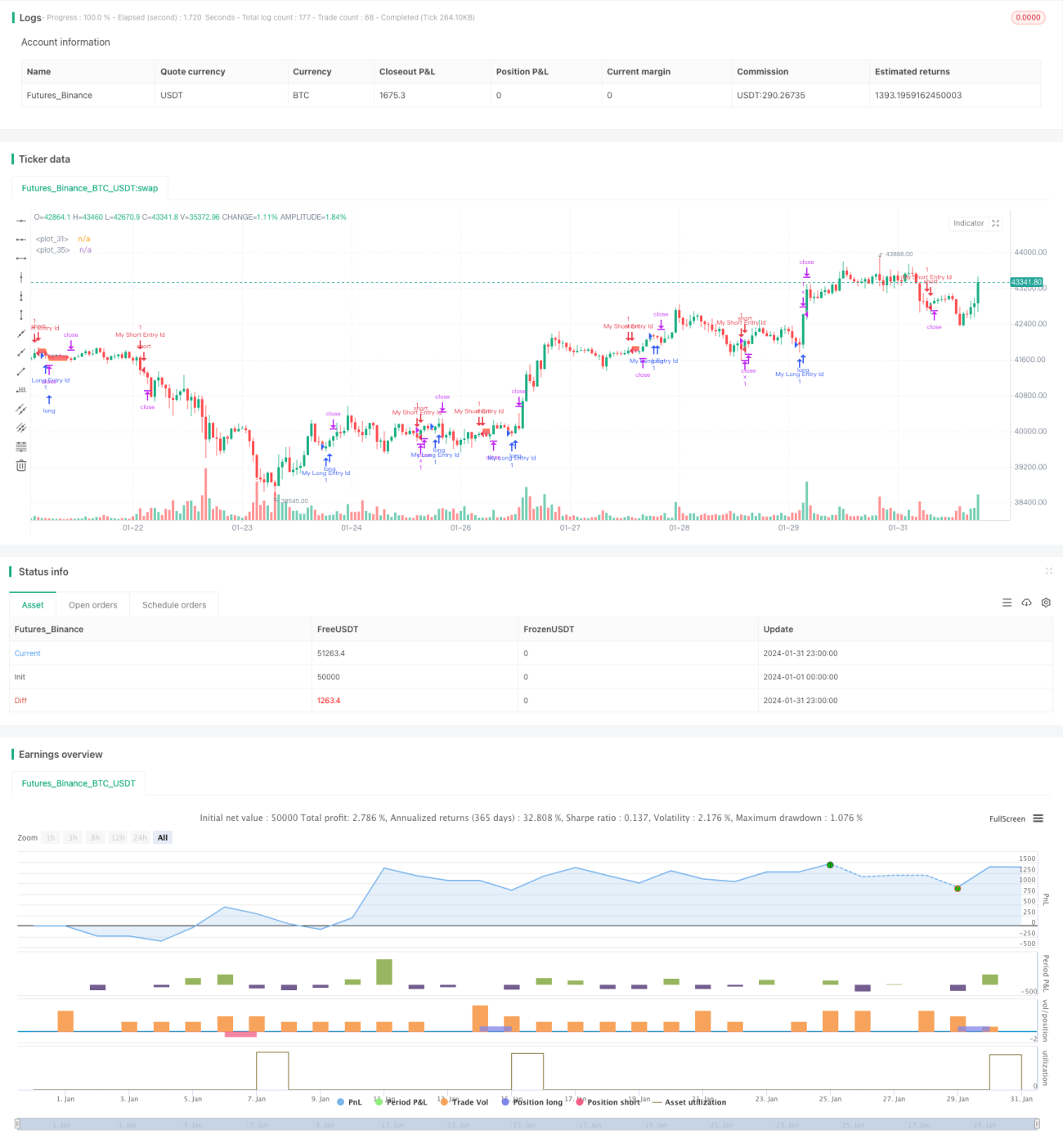

ダブル移動平均線フォロー戦略は、14期間と28期間の単純移動平均線(SMA)を計算してトレンド方向を判断します。具体的には、各期間終了時に終値の14期間SMAと28期間SMAを計算します。14期間SMAが28期間SMAを上抜けたらロングシグナルを発し、ロングポジションを開きます。14期間SMAが28期間SMAを下抜けたらショートシグナルを発し、ショートポジションを開きます。

ポジションに入った後は、利確と損切りのポイントを設定してリスクを管理します。利確・損切りのポイントは、入力されたパラメータを価格に変換して設定します。また、チャート上に利確ライン、損切りライン、エントリー平均価格の参考線を描画し、ポジションの利益とリスクを直感的に把握できるようにしています。

優位性の分析

ダブル移動平均線フォロー戦略には以下の優位性があります。

- 操作が簡単で、実装が容易。

- トレンドに沿って動くため、ドローダウンの確率が低い。

- 期間パラメータを調整することで取引頻度をコントロールできる。

- 利確・損切りポイントを柔軟に設定してリスクを管理できる。

リスク分析

ダブル移動平均線フォロー戦略には以下のリスクもあります。

- 突発的なイベントで市場トレンドが中断された場合、大きな損失が発生する可能性がある。

- 損切りポイントが小さすぎると、早期に損切りされる可能性がある。

- 損切りポイントが大きすぎると、損失範囲が拡大する可能性がある。

- 取引頻度が高すぎたり低すぎたりして、資金効率に影響を与える可能性がある。

これらのリスクをコントロールするために、以下の観点から最適化できます。

- ボラティリティ指標を組み合わせて損切りポイントを判断する。

- 移動平均線の期間パラメータを最適化する。

- トレンドフィルターを追加し、トレンド末期の偽シグナルを回避する。

最適化の方向性

ダブル移動平均線フォロー戦略は、以下の観点から最適化できます。

-

ボラティリティ指標を追加し、損切りポイントを動的に調整する。例えばATR指標と組み合わせ、市場の変動が大きいときは損切りポイントを拡大し、早期の損切りを回避する。

-

移動平均線の期間パラメータを最適化する。より多くの組み合わせをテストし、取引シグナルの発生回数がより適切な期間を選択する。

-

トレンドフィルターを追加する。例えばMACD、DMIなどの指標を追加し、トレンド末期に発生する偽シグナルを回避し、不要な取引を減らす。

-

機械学習モデルを追加する。LSTM、GRUなどの深層学習モデルを使用して価格トレンドを予測し、従来の移動平均線ルールの代わりにすることで、より良い結果が得られる可能性がある。

-

複数銘柄での取引。この戦略をより多くの銘柄に適用し、非相関性を利用して全体のドローダウンを低減する。

まとめ

ダブル移動平均線フォロー戦略は、全体としてシンプルで実用的なトレンド戦略です。トレンドに沿って動き、ドローダウンリスクが小さく、実装も容易です。期間パラメータの調整、損切り・利確の設定、トレンド判断指標の追加などにより、この戦略を最適化し、より多くの市場環境に対応して安定的な投資リターンを得ることができます。

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1